Ações das siderúrgicas brasileiras

Os principais fatores que impactaram negativamente o desempenho das ações das siderúrgicas brasileiras na última semana foram:

🌍 1. Queda do minério de ferro na China

- O preço do minério de ferro recuou devido a expectativas de menor demanda chinesa, o que afeta diretamente a lucratividade das siderúrgicas.

- A China é o principal consumidor global do minério, e qualquer variação em sua economia ou políticas industriais afeta o mercado global.

🏭 2. Restrições à produção de aço na China

- O governo chinês voltou a restringir a produção de aço bruto para cumprir metas ambientais.

- Isso afeta a cadeia global, reduz a demanda por insumos e pressiona os preços do aço.

📉 3. Realocação de capital no mercado

- Investidores têm preferido ativos menos voláteis, como ações ligadas ao setor de energia ou consumo, diante da instabilidade internacional.

- O setor siderúrgico é cíclico, muito exposto às oscilações macroeconômicas.

🇧🇷 4. Incertezas internas no Brasil

- Fatores como a alta dos juros, inflação persistente, e discussões sobre política fiscal e reforma tributária aumentam a aversão ao risco em setores industriais.

- As empresas do setor, como CSN, Gerdau e Usiminas, dependem de forte demanda doméstica e internacional para manter margens saudáveis.

🌱 5. Pressões por sustentabilidade

- A agenda ESG (ambiental, social e governança) está exigindo que as empresas invistam em descarbonização e tecnologias limpas.

- Esses investimentos, embora necessários, aumentam os custos no curto prazo, impactando os resultados financeiros.

🧾 Fatores Contribuintes

- Aumento das Importações de Aço Chinês: a entrada de aço chinês no Brasil cresceu 57,9% entre janeiro e setembro de 2023, atingindo uma taxa de penetração de 23% no mercado nacional. InfoMoney

- Preços Predatórios: o aço chinês tem chegado ao Brasil com preços inferiores ao custo de produção local, caracterizando práticas desleais de comércio. InfoMoney+4zedudu.com.br+4InfoMoney+4

- Medidas de Defesa Comercial: em resposta, o governo brasileiro aumentou as tarifas de importação de certos produtos siderúrgicos para 25% e as siderúrgicas nacionais iniciaram processos antidumping contra produtos chineses. Estadão+1O GLOBO+1

📊 Impacto no Setor

A concorrência desleal e o aumento das importações impactaram negativamente as margens de lucro das siderúrgicas brasileiras, levando a ajustes operacionais e pressões por medidas de proteção comercial.

Os analistas destacam que, embora a demanda por aço no Brasil permaneça saudável, os riscos relacionados às importações de produtos chineses continuam significativos. Empresas com operações relevantes de mineração, como Usiminas e CSN, podem ser prejudicadas pela menor demanda chinesa por aço, o que tende a manter os preços do minério de ferro abaixo de US$ 100 por tonelada.

A recente intensificação da guerra tarifária entre Estados Unidos e China impactou significativamente os preços do minério de ferro, refletindo-se em quedas expressivas nas cotações globais.

📉 Queda nos Preços

- Na última semana, o contrato de setembro do minério de ferro mais negociado na Bolsa de Mercadorias de Dalian (DCE) da China encerrou as negociações com uma perda semanal de 4,8%, cotado a 708 iuanes (US$ 96,70) por tonelada.Investing.com Brasil+3InfoMoney+3TradingView+3

- Simultaneamente, o minério de ferro de referência de maio na Bolsa de Cingapura caiu 0,14%, atingindo US$ 97 por tonelada, acumulando uma queda semanal de 4,8%. CNN Brasil+3InfoMoney+3TradingView+3

- Além disso, o índice CRB, que mede as cotações de 19 matérias-primas, incluindo o minério de ferro, registrou uma queda de 8,43% na última semana, indicando uma tendência de baixa generalizada nas commodities. Estadão

⚠️ Fatores Contribuintes

- O aumento das tarifas de importação pelos EUA sobre produtos chineses para 125%, seguido pela retaliação da China com tarifas de 84% sobre produtos norte-americanos, elevou as incertezas no comércio global. InfoMoney+3TradingView+3Genial Analisa+3

- Essa escalada tarifária deteriorou as perspectivas de demanda por minério de ferro, especialmente na China, principal consumidora global da commodity, pressionando os preços para baixo.InfoMoney+1TradingView+1

📈 Perspectivas

- Apesar das quedas recentes, há expectativas de que medidas de estímulo econômico por parte da China possam sustentar a demanda por minério de ferro, limitando perdas adicionais. InfoMoney

- Especialistas sugerem que, embora os preços possam continuar voláteis no curto prazo, a resiliência da demanda chinesa e possíveis intervenções governamentais podem estabilizar o mercado no médio prazo.

Os impactos da guerra tarifária entre Estados Unidos e China sobre o minério de ferro e as siderúrgicas brasileiras são amplos e se desdobram em diferentes níveis — econômicos, operacionais e geopolíticos. Abaixo está um panorama técnico e estruturado:

⚙️ 1. Impactos Econômicos Diretos

📉 Queda no preço do minério de ferro

- Menores receitas para mineradoras como Vale, principal fornecedora brasileira.

- Pressão sobre as margens de siderúrgicas integradas como CSN, que atuam em toda a cadeia (mineração, aço e logística).

- A queda nos preços também reduz o valor de exportação, afetando a balança comercial brasileira.

🏭 2. Impactos sobre a Indústria Siderúrgica Brasileira

📦 Concorrência externa acirrada

- O aço chinês entra no mercado global com preços artificialmente baixos (dumping), deslocando o produto nacional.

- Gerdau, Usiminas e CSN perdem participação no mercado interno e externo, especialmente na América Latina.

🔧 Redução da produção e ajuste operacional

- Empresas precisam ajustar capacidade instalada, reduzir turnos e adiar investimentos.

- Podem ocorrer demissões e cortes de custos operacionais.

🌎 3. Impactos Geopolíticos e Comerciais

🛡️ Medidas de defesa comercial

- O Brasil aumentou tarifas de importação de alguns produtos siderúrgicos para até 25%.

- Início de processos antidumping contra o aço chinês, com apoio de entidades como o Instituto Aço Brasil.

🤝 Redirecionamento de alianças comerciais

- Brasil busca diversificar seus parceiros comerciais e reduzir dependência da China para exportações de commodities.

- Acordos com países da América Latina, Europa e Oriente Médio ganham relevância estratégica.

📊 Impacto no Mercado de Ações

📉 Quedas nos papéis:

- GGBR4 (Gerdau), CSNA3 (CSN) e USIM5 (Usiminas) recuaram entre 9% e 10% no acumulado recente.

- A volatilidade aumentou com base em incertezas globais e receios sobre continuidade das exportações.

💬 Reações do mercado:

- Analistas ajustaram preços-alvo para baixo (com exceção da Gerdau, por estar mais exposta ao mercado dos EUA).

- Reforço de recomendações neutras ou de venda, especialmente para CSN e Usiminas.

🔮 Perspectivas de médio prazo

- Pressão continua enquanto durar a instabilidade comercial.

- A resiliência da demanda chinesa e eventuais estímulos podem amenizar o cenário.

- Inovações tecnológicas e foco em aço verde (como o hidrogênio verde) surgem como diferenciais competitivos para o setor.

A China tem praticado o que muitos classificam como dumping de aço — ou seja, vender seus produtos siderúrgicos no exterior a preços abaixo do custo de produção ou do preço praticado no mercado interno — por uma combinação de motivos econômicos, industriais e geopolíticos. Abaixo estão os principais fatores que explicam esse movimento:

🏭 1. Capacidade excedente instalada

⚙️ Produção muito maior que a demanda

- A China é responsável por mais de 50% da produção mundial de aço.

- Possui uma capacidade instalada muito acima da necessidade doméstica, devido a décadas de investimentos em infraestrutura e urbanização acelerada.

- Com o desaquecimento do setor imobiliário chinês e menor crescimento do PIB, o consumo interno de aço despencou, gerando excesso de oferta.

💸 2. Subvenções e incentivos estatais

🏦 Apoio do governo às estatais

- Muitas siderúrgicas chinesas são estatais ou paraestatais, e recebem subsídios diretos e indiretos do governo.

- Com isso, elas podem operar com lucros reduzidos ou até prejuízo, mas continuar exportando para manter empregos e gerar divisas.

🌐 3. Busca por manter fábricas operando

🧯 Evitar colapso social e desemprego

- O setor siderúrgico emprega milhões de trabalhadores na China.

- O governo chinês prefere manter fábricas operando e exportando com prejuízo a enfrentar uma onda de falências e demissões em massa.

📦 4. Desvalorização do yuan e estímulo à exportação

💹 Competitividade artificial

- A desvalorização controlada do yuan torna os produtos chineses mais baratos no exterior.

- Isso incentiva a exportação como forma de sustentar a economia chinesa diante da desaceleração doméstica.

🧭 5. Estratégia geopolítica de influência

🌍 Expansão de mercado e dependência externa

- Ao inundar os mercados com aço barato, a China busca reduzir a competitividade de siderúrgicas estrangeiras.

- Isso cria dependência em países que abandonam suas capacidades produtivas diante da concorrência desleal.

- Serve como ferramenta de influência política e econômica em países em desenvolvimento, especialmente na América Latina, África e Ásia.

🔥 6. Evasão de medidas protecionistas anteriores

- Após medidas antidumping dos EUA e da Europa, a China passou a redirecionar suas exportações para países com menores barreiras comerciais, como o Brasil.

- Muitas vezes, utiliza “triangulação comercial”, exportando através de países intermediários para disfarçar a origem real do produto.

🛡️ 1. Medidas antidumping dos EUA e da Europa

🔍 O que são?

- Tarifas extras ou restrições impostas a produtos importados considerados “subfaturados” ou vendidos abaixo do preço justo.

- Aplicadas com base em investigações comerciais (WTO permite sob certas condições).

🔨 Contra quem foram aplicadas?

- EUA e União Europeia impuseram uma série de barreiras contra o aço chinês nos últimos anos:

- Tarifas superiores a 200% sobre certos tipos de aço.

- Cotas de importação e exigência de comprovação de origem.

- Investigações frequentes contra empresas chinesas e seus intermediários.

⚠️ 2. Consequência: redirecionamento da oferta chinesa

🌊 Invasão do “Sul Global”

- Com as portas fechadas no Ocidente, o excesso de aço chinês foi desviado para mercados menos protegidos:

- América Latina (incluindo Brasil e Argentina)

- África

- Sudeste Asiático

- Isso aumentou a concorrência nos mercados onde siderúrgicas brasileiras operam com mais presença, derrubando preços e prejudicando margens de lucro.

📉 Impacto direto no Brasil:

- Redução na produção interna e nos investimentos.

- Pressão sobre empregos e competitividade da indústria nacional.

- Aumento das importações de aço chinês, mesmo com demanda interna estável ou em queda.

🧭 3. Seria uma guerra comercial contra os BRICS?

🤔 Não declarada, mas indiretamente sim

- As medidas protecionistas do Ocidente atingem China, Rússia, Brasil, Índia e África do Sul — todos exportadores de commodities e produtos industriais básicos.

- O modelo econômico dos BRICS, baseado em alta produção e exportação, entra em conflito com a política industrial protecionista ocidental.

🎯 Efeitos colaterais para o Brasil:

- Mesmo não sendo o alvo direto, o Brasil sofre os efeitos colaterais das sanções contra a China:

- Guerra de preços

- Distorção dos fluxos globais de comércio

- Perda de mercados externos

- Aço chinês mais barato dentro do próprio Brasil

🧨 Exemplo:

- A Gerdau e a CSN, que exportam para América Latina e EUA, enfrentam competição desleal do aço chinês chegando com preços de liquidação — muitas vezes abaixo do custo brasileiro.

🛡️ 4. Reação brasileira e tentativa de defesa

- O Instituto Aço Brasil pressionou o governo para:

- Investigar práticas de dumping.

- Aplicar tarifas antidumping temporárias.

- Criar uma política nacional de defesa da siderurgia.

- Em 2024 e 2025, o Brasil:

- Aumentou alíquotas de importação de aço chinês para até 25%.

- Iniciou processos de investigação comercial com base nas regras da OMC.

- Debateu a criação de uma política industrial de transição para o “aço verde”, como forma de diferencial competitivo.

🔮 Em resumo

As medidas antidumping do Ocidente não foram diretamente contra o Brasil, mas suas consequências secundárias prejudicaram a indústria siderúrgica brasileira.

Essa pressão crescente sobre os BRICS na área industrial e energética reflete sim um realinhamento global, em que comércio e geopolítica estão entrelaçados.

A atual guerra comercial entre Estados Unidos e China está, de fato, abrindo oportunidades significativas para o Brasil no mercado global de soja.

🌱 Soja brasileira em alta

Com a imposição de tarifas de até 44% sobre a soja norte-americana, a China tem redirecionado suas compras para o Brasil. No primeiro trimestre de 2025, o Brasil exportou 22,8 milhões de toneladas de soja, sendo 17,7 milhões destinadas à China, estabelecendo um novo recorde . A Associação Nacional dos Exportadores de Cereais (Anec) projeta que as exportações brasileiras podem atingir até 110 milhões de toneladas em 2025, impulsionadas pela forte demanda chinesa .ReutersUOL Notícias

💰 Impacto econômico positivo

Um estudo do Núcleo de Estudos em Modelagem Econômica e Ambiental Aplicada (Nemea) da UFMG indica que o Brasil pode ter um ganho de US$ 4,8 bilhões com o aumento das exportações de soja, compensando perdas em outros setores afetados pela guerra comercial .Brasil de Fato

⚠️ Desafios e riscos

Apesar das oportunidades, o setor agrícola brasileiro enfrenta desafios:

- Dependência de insumos importados: Fertilizantes e defensivos agrícolas, muitos provenientes da Rússia e da China, podem ter seus custos elevados devido às tensões comerciais, afetando a competitividade do agronegócio brasileiro .UOL Notícias

- Volatilidade do mercado: A instabilidade nas relações comerciais pode levar a flutuações nos preços e na demanda, exigindo cautela dos produtores e exportadores.

🔮 Perspectivas futuras

A tendência é que a China continue priorizando a soja brasileira, especialmente se as tensões com os EUA persistirem. No entanto, é fundamental que o Brasil diversifique seus mercados e invista em infraestrutura e tecnologia para manter sua competitividade a longo prazo.

A soja tem grande chance de subir de preço nos próximos meses, por uma combinação de fatores estruturais e conjunturais. Abaixo, explico os principais elementos que devem pressionar os preços para cima:

📈 1. Demanda chinesa aquecida

- Com a retirada da soja americana do mercado chinês (devido às tarifas da guerra comercial), a demanda se concentra no Brasil e na Argentina.

- Isso cria um desequilíbrio entre oferta e demanda, elevando os preços internacionais, principalmente na bolsa de Chicago (CBOT) e nos portos brasileiros (Paranaguá, Santos, Itaqui).

🌍 2. Oferta global mais restrita

- Problemas climáticos na Argentina (excesso de chuvas ou secas localizadas) estão reduzindo a produtividade da safra 2024/25.

- Nos EUA, áreas plantadas estão em queda, devido à menor rentabilidade da soja após o corte da demanda chinesa.

- Isso deixa o Brasil como praticamente o único grande fornecedor confiável no curto prazo.

🚢 3. Logística e gargalos portuários no Brasil

- A concentração das exportações brasileiras para a China está pressionando a capacidade logística dos portos e ferrovias.

- Isso gera atrasos e custos extras, que acabam repassados ao preço da soja exportada.

💱 4. Variação cambial (real desvalorizado)

- Um real mais fraco (R$ 5,00–R$ 5,20 por dólar) favorece as exportações e faz com que o preço da soja em reais suba mesmo que o preço em dólares fique estável.

- Isso estimula produtores a segurar o produto, esperando melhores preços, o que reduz ainda mais a oferta no mercado interno.

🧪 5. Estoques globais em baixa

- Segundo o USDA, os estoques finais mundiais estão em patamares historicamente baixos.

- Isso cria um ambiente de alta volatilidade e forte sensibilidade a qualquer evento climático, político ou logístico.

🔮 Perspectiva para os próximos meses

| Fator | Tendência | Efeito no preço |

|---|---|---|

| Demanda da China | Alta | ↑ |

| Oferta Argentina | Baixa | ↑ |

| Estoques globais | Baixos | ↑ |

| Clima no Brasil | Estável | ↔ / ↑ (se houver seca) |

| Câmbio | Volátil | ↑ (em R$) |

A questão dos excedentes de aço chinês e quem os compraria envolve um cenário geopolítico e comercial complexo. Vamos analisar isso em três partes principais:

🌍 1. Países que comprariam os excedentes de aço chinês

🌏 Mercados Emergentes e Países em Desenvolvimento

- América Latina: O Brasil, Argentina, Chile e México são grandes consumidores de aço, e, com o aço chinês mais barato, esses países se tornam grandes importadores. Em particular, o Brasil, que já enfrenta competição desleal no mercado interno, poderia ser um mercado crucial.

- África: A China tem buscado expandir sua presença econômica na África, e muitos países africanos com crescimento de infraestrutura (Angola, Nigéria, Etiópia) também importam aço chinês a preços mais baixos.

- Sudeste Asiático: Países como Vietnã, Indonésia e Filipinas estão se industrializando rapidamente e podem absorver aço chinês a preços competitivos.

🇮🇳 2. Índia

- A Índia é um dos maiores consumidores de aço do mundo e, apesar de ter uma indústria siderúrgica crescente, poderia se beneficiar de aço chinês barato.

- Porém, a Índia tem medidas antidumping em vigor para proteger suas siderúrgicas, mas pode ser tentada a importar aço chinês devido a preços mais baixos.

🇷🇺 3. Rússia

- A Rússia tem demandas internas significativas e, com a redução da disponibilidade de aço de outros fornecedores devido a sanções, pode se tornar um destino importante para o aço chinês.

🇺🇸 4. E os Estados Unidos?

- A resposta é mais complexa. Mesmo com a guerra comercial, os EUA não estão totalmente fechados para o aço chinês, mas enfrentam várias tarifas antidumping.

- No passado, os EUA já compuseram com acordos específicos com a China para reduzir tarifas em alguns produtos siderúrgicos.

- Importações de aço chinês caíram drasticamente após as tarifas de 25% e a imposição de cotas no governo Trump, mas o país ainda depende da importação de certos tipos de aço para sua indústria de construção, automóveis e infraestrutura.

- Possibilidade de mudança? Se os preços do aço chinês se mantiverem baixos o suficiente, os EUA poderiam considerar reduzir as tarifas ou negociar acordos específicos, especialmente com gargalos de produção internos ou falta de oferta de aço de alta qualidade.

🧳 5. Outras alternativas

- Europa: A União Europeia também aplica tarifas antidumping em aço chinês, mas poderia continuar importando aço em pequenas quantidades para suprir lacunas em sua produção interna. O continente também busca fontes alternativas de fornecimento de aço.

- Oriente Médio: Países como Arábia Saudita, Emirados Árabes Unidos e Turquia são grandes importadores de aço, e o aço chinês barato pode atender à crescente demanda por construção e infraestrutura.

🔮 Conclusão

Se a China continuar liquidando seus excedentes de aço devido à desaceleração da demanda interna e à superprodução, é provável que os países em desenvolvimento, especialmente na América Latina e África, absorvam grandes volumes. No entanto, os EUA poderiam comprar aço chinês novamente, mas somente se as tarifas fossem reduzidas ou ajustadas, o que não parece provável no curto prazo devido às políticas protecionistas.

A China pode – e já começou a – impor restrições e tarifas sobre o comércio de terras raras e metais estratégicos com os EUA, como parte de sua estratégia de retaliação econômica e geopolítica. Esse movimento é altamente relevante, pois a China domina entre 60% e 80% da produção global desses metais, fundamentais para tecnologias de defesa, energia limpa e eletrônicos.

🧨 Contexto recente

Desde 2023, a China tem usado restrições à exportação de minerais estratégicos como arma geopolítica em resposta às sanções e barreiras dos EUA (e aliados) contra empresas chinesas de chips, IA e segurança cibernética.

📉 Ações recentes da China:

- Julho de 2023: proibição da exportação de tecnologia para purificação de terras raras pesadas.

- 2024–2025: restrições mais duras à exportação de gálio, germânio, grafite e metais de terras raras pesadas como disprósio, térbio e itérbio — essenciais para veículos elétricos, turbinas eólicas e mísseis.

- 2025 (março/abril): discussões internas para tarifar ou cortar exportações para empresas e governos considerados “hostis” — incluindo os EUA e, possivelmente, Japão e União Europeia.

⚔️ Por que a China faria isso?

- Resposta à guerra tarifária: Os EUA impuseram tarifas sobre aço, alumínio, semicondutores e baterias chinesas. A China pode retaliar com restrições onde ela tem vantagem – e isso inclui os metais de terras raras.

- Controle de tecnologia estratégica: Ao limitar o acesso dos EUA a esses minerais, a China pressiona cadeias de suprimento de alta tecnologia, como:

- Defesa (radares, lasers, sistemas de guiagem)

- Energia renovável (ímãs permanentes em turbinas)

- Mobilidade elétrica (baterias e motores)

- Apoio ao mercado interno: Controlar a exportação valoriza o produto no mercado doméstico e beneficia indústrias chinesas que usam esses metais.

🧭 Impacto sobre os EUA

- Alto impacto em setores estratégicos: As cadeias produtivas de defesa, aeroespacial e energia dos EUA dependem de até 80% de terras raras processadas pela China.

- Busca por diversificação: EUA estão tentando investir em produção doméstica (ex.: Mountain Pass, Califórnia) e parcerias com aliados (Austrália, Canadá, Brasil), mas essas alternativas ainda não são autossuficientes.

- Possível aumento de preços: Restrições da China geram escassez e aumentam os preços globais dos metais raros, o que pode prejudicar fabricantes de chips, baterias e motores elétricos nos EUA.

🎯 É uma guerra contra os EUA ou contra os BRICS?

- As restrições não são direcionadas aos BRICS, dos quais a China faz parte.

- Na verdade, países como o Brasil e a África do Sul podem se beneficiar ao suprir parte da demanda ocidental por terras raras.

- O foco das tarifas e restrições é principalmente nos EUA, Japão, União Europeia e Taiwan.

A Geopolítica dos Metais Estratégicos: A Estratégia Chinesa e as Reações Globais no Comércio de Terras Raras

Resumo: Este artigo investiga a crescente tensão geoeconômica envolvendo a China, os Estados Unidos e outros países centrais no contexto do comércio internacional de metais estratégicos, com ênfase nas terras raras. Analisa-se a política chinesa de restrições e tarifas sobre minerais críticos, os impactos para setores tecnológicos e de defesa globais e as estratégias de resposta adotadas por países ocidentais e pelos BRICS. O artigo propõe que estamos diante de uma reconfiguração do poder material na era da transição energética e digital.

1. Introdução Desde 2023, a China intensificou sua política de restrição sobre a exportação de minerais críticos, especialmente metais de terras raras. Essa estratégia geoeconômica ocorre em meio a uma escalada de disputas comerciais com os Estados Unidos e a União Europeia, evidenciando o caráter estratégico dos recursos minerais na atual ordem internacional (Ming, 2024).

2. A centralidade da China na cadeia global de terras raras A China é responsável por cerca de 60 a 80% da produção global de metais de terras raras e mais de 85% da capacidade de refino desses elementos (USGS, 2024). Elementos como disprósio, neodímio, térbio e itérbio são essenciais para tecnologias militares, energias renováveis, baterias e eletrônicos de alto desempenho.

3. Medidas chinesas recentes Em julho de 2023, Pequim proibiu a exportação de tecnologias de purificação de terras raras pesadas. Em 2024 e 2025, foram impostas restrições à exportação de gálio, germânio e grafite, além de controles mais rigorosos sobre disprósio e térbio (Reuters, 2024). Essa estratégia visa proteger a indústria doméstica e retaliar as sanções ocidentais.

4. Impactos globais e reações internacionais Os Estados Unidos e aliados intensificaram investimentos em produção doméstica (ex.: Mountain Pass, nos EUA) e buscaram diversificar fornecedores (Austrália, Canadá, Brasil). A UE lançou o “Critical Raw Materials Act” para reduzir a dependência externa (European Commission, 2023). Empresas também estão relocalizando cadeias de suprimento (BloombergNEF, 2024).

5. Oportunidades e desafios para o Brasil e os BRICS O Brasil possui reservas expressivas de terras raras (como no Complexo Alcalino de Pitinga-AM) e pode se beneficiar da reorganização da cadeia global. No entanto, há desafios em infraestrutura, regulação e capacidade de refino (CPRM, 2024). Os BRICS, por sua vez, têm discutido formas de cooperação tecnológica e mineral, buscando maior autonomia frente à bipolaridade China-EUA.

6. Considerações finais A disputa em torno dos minerais críticos reflete uma nova configuração do poder geoeconômico mundial. A China utiliza sua vantagem em recursos naturais como instrumento de política externa, enquanto os demais atores buscam formas de resistência e adaptação. O Brasil e outros emergentes têm uma janela de oportunidade, desde que invistam em soberania mineral e valor agregado.

Referências:

- Ming, L. (2024). Strategic Minerals and Chinese Foreign Policy. Beijing Review.

- USGS (2024). Mineral Commodity Summaries 2024. United States Geological Survey.

- Reuters (2024). “China extends export curbs on rare earths”. Disponível em: https://www.reuters.com/

- European Commission (2023). Critical Raw Materials Act. Disponível em: https://ec.europa.eu/

- BloombergNEF (2024). Global Rare Earth Supply Chains Report.

- CPRM (2024). Recursos Minerais de Terras Raras no Brasil. Companhia de Pesquisa de Recursos Minerais.

A presença militar dos Estados Unidos no Panamá pode ser interpretada como um desdobramento indireto e estratégico da crise geoeconômica envolvendo a China, especialmente no que diz respeito a cadeias logísticas globais, comércio marítimo e o controle de fluxos de minerais críticos.

🌎 Panamá: um ponto geoestratégico chave

O Canal do Panamá é uma artéria vital do comércio global, conectando os oceanos Atlântico e Pacífico. Ele é usado para o transporte de mercadorias estratégicas — incluindo minerais, aço, grãos e tecnologias — entre a Ásia, as Américas e a Europa. Nesse contexto:

- 40% das exportações asiáticas para a costa leste dos EUA passam pelo canal.

- Qualquer ameaça a essa rota implica riscos para o abastecimento de minerais, produtos industrializados e insumos agrícolas.

🇺🇸 Por que os EUA reforçariam presença militar ali?

- Resposta à influência chinesa crescente no Panamá

- Desde 2017, a China ampliou sua influência no país, com investimentos em portos, infraestrutura ferroviária e até propostas para operar partes do canal.

- Os EUA veem isso como um risco à segurança de suprimentos estratégicos e à sua influência histórica na região.

- Proteção da cadeia de suprimentos de minerais críticos

- Com a China restringindo exportações e dominando rotas asiáticas, os EUA precisam garantir a logística de novos fornecedores alternativos (Brasil, Canadá, África).

- O canal é crucial para escoar esses recursos ao Pacífico e Caribe.

- Prevenção de rotas alternativas chinesas

- Há planos (ainda embrionários) para corredores logísticos patrocinados pela China em Honduras e Nicarágua.

- Reforçar presença no Panamá é forma de bloquear movimentos logísticos alternativos.

🔍 Desdobramentos mais amplos da crise sino-americana

- Militarização indireta de rotas comerciais: A disputa econômica leva à securitização de pontos estratégicos como o Panamá, Djibouti, Estreito de Malaca e Cabo da Boa Esperança.

- Expansão de parcerias militares e tecnológicas: EUA intensificam alianças com países como Brasil, Austrália e Filipinas para conter a influência chinesa.

- Diplomacia energética e mineral: O controle de rotas e fornecedores de minerais críticos se torna parte da estratégia de segurança nacional.

📌 Conclusão

A movimentação militar dos EUA no Panamá não é apenas uma resposta local, mas parte de um xadrês geopolítico maior, onde a disputa por minerais críticos, cadeias logísticas e influência tecnológica tem levado à militarização de pontos-chave do comércio mundial. Portanto, sim, é um desdobramento da crise com a China, ainda que envolva múltiplas dimensões — comercial, diplomática e estratégica.

🗺️ Mapa Geopolítico das Rotas Estratégicas e Pontos de Tensão Globais (2024–2025)

1. Ásia-Pacífico

- Mar do Sul da China: Epicentro de tensões navais. A China militarizou ilhas artificiais (Spratly e Paracel), por onde passam rotas de exportação de minerais, chips e aço.

- Taiwan: Ponto crítico da cadeia de semicondutores e da disputa geoestratégica sino-americana.

- Estreito de Malaca: Uma das rotas marítimas mais importantes do mundo, por onde transita boa parte das exportações de minério e energia da Ásia. Sob vigilância constante dos EUA e aliados.

2. Oceano Índico – África Oriental

- Djibouti: Base militar chinesa próxima ao Golfo de Áden. Ponto chave para acesso ao Canal de Suez e à África oriental.

- Moçambique/Tanzânia: Locais de interesse chinês para exploração de grafite e terras raras. Os EUA têm buscado contrabalançar essa presença com acordos diplomáticos.

3. Oriente Médio

- Estreito de Ormuz: Rota essencial para exportações de petróleo. Qualquer conflito (Irã-EUA) pode afetar cadeias globais de energia.

- Arábia Saudita e Emirados Árabes Unidos: Parceiros tanto dos EUA quanto da China em energia e transição energética.

4. Europa e Norte da África

- Canal de Suez (Egito): Rotas comerciais ligando Ásia e Europa. Recentes conflitos e bloqueios evidenciaram sua vulnerabilidade.

- União Europeia: Criou o Critical Raw Materials Act para reduzir dependência da China, tentando fortalecer cadeias próprias com parceiros como o Brasil e a África.

5. América Latina

- Brasil:

- Minas Gerais e Amazônia (Pitinga/AM): Reservas de terras raras. Potencial fornecedor alternativo para os EUA/UE.

- Portos do Sudeste (Santos, Sepetiba): Rotas de escoamento de minério e grãos para Ásia e Europa.

- Argentina e Bolívia: Triângulo do Lítio. Disputa geopolítica entre China e EUA sobre investimentos em baterias.

- Canal do Panamá:

- Rota estratégica para o comércio interoceânico.

- Reforço militar dos EUA como resposta à crescente influência chinesa.

- Vulnerável a pressões políticas e disputas comerciais.

6. América do Norte

- Mountain Pass (Califórnia/EUA): Principal mina de terras raras nos EUA. Processo de reativação e verticalização da cadeia.

- México: Importante elo para cadeias automotivas e eletrônicas norte-americanas. Também foco de investimentos chineses.

🌐 Linhas e Conexões Estratégicas (Cadeias logísticas em disputa)

- Rota Marítima Ásia–Canal de Suez–Europa: Dominada parcialmente por armadores chineses e vulnerável a interrupções no Oriente Médio.

- Corredor Ásia–Canal do Panamá–Costa Leste dos EUA: Estratégico para aço, minerais e produtos industrializados. Sob crescente atenção militar americana.

- Nova Rota da Seda (Belt and Road Initiative): Corredores terrestres e marítimos liderados pela China, com infraestrutura em 60+ países.

- Parcerias EUA–Austrália–Índia (Quad Alliance): Foco em segurança marítima e diversificação de suprimentos estratégicos.

O Tarifaço Verde: Impactos Geoeconômicos das Barreiras Comerciais contra a China nos Setores de Energia, Mobilidade e Economia Circular

Resumo: Este artigo analisa os efeitos das recentes medidas tarifárias adotadas pelos Estados Unidos e União Europeia contra produtos “verdes” chineses, como painéis solares, carros elétricos e baterias, no contexto de uma disputa geoeconômica mais ampla. Discute-se como essas medidas afetam a transição energética global, a economia circular, a cadeia de suprimentos de minerais críticos e a indústria de alta tecnologia. Também se investiga o impacto sobre países emergentes como o Brasil e sobre as metas climáticas internacionais.

1. Introdução Desde 2023, as tensões comerciais entre China, EUA e UE se intensificaram em torno de setores considerados estratégicos para a transição energética e digital. Em 2024 e 2025, Washington e Bruxelas anunciaram tarifas elevadas sobre veículos elétricos, baterias de íons de lítio e painéis fotovoltaicos chineses, alegando práticas de dumping e subsídios estatais (Financial Times, 2024).

2. O papel da China na indústria verde global A China lidera globalmente a produção de:

- Carros elétricos (EVs): empresas como BYD e NIO exportam para Europa, América Latina e África.

- Painéis solares: mais de 80% da capacidade de manufatura global.

- Baterias: controle de 70% do mercado de baterias de íons de lítio.

- Reciclagem de minerais estratégicos: crescente participação em tecnologias de reuso e economia circular (IEA, 2024).

3. As tarifas como instrumentos de contenção As tarifas sobre produtos verdes chineses variam de 30% a 100%, dependendo do setor e da jurisdição. Argumenta-se que visam:

- Proteger indústrias locais frente à concorrência subsidiada.

- Reduzir dependência tecnológica da China.

- Fortalecer cadeias locais de minerais críticos e tecnologia limpa.

Contudo, analistas apontam para efeitos colaterais significativos na agenda climática (IEA, 2024; Brookings Institution, 2025).

4. Impactos nos setores-chave

- Energia solar: aumento de preços em mercados como EUA e Europa; risco de desaceleração de metas de descarbonização.

- Mobilidade elétrica: encarecimento de EVs; pressão sobre montadoras ocidentais por suprimentos locais de baterias.

- Economia circular: dependência da China em tecnologias de reciclagem de terras raras, lítio e cobalto.

- Mineração e refino: revalorizados projetos na África, Américas e Austrália; crescimento de políticas industriais nacionais.

5. Efeitos sobre o Brasil e os emergentes

- Brasil: potencial beneficiário via exportação de lítio (MG), níquel (PA), terras raras (AM), e aço para setores verdes.

- Desafios: ausência de cadeia integrada de valor; risco de pressões protecionistas caso aumente exportação de produtos intermediários.

- Oportunidade BRICS: coordenação para padronização tecnológica e cooperação em mineração verde.

6. Considerações finais O “tarifaço verde” evidencia a tensão entre protecionismo industrial e metas climáticas globais. A disputa EUA-China por hegemonia tecnológica está redefinindo a geopolítica da transição energética. Países emergentes precisam agir com estratégia para capturar valor e autonomia, evitando a armadilha de fornecedores primários.

Referências:

- Financial Times (2024). “US and EU impose tariffs on Chinese electric vehicles and solar panels”.

- International Energy Agency – IEA (2024). Energy Technology Perspectives 2024.

- Brookings Institution (2025). Green Trade Wars: The Cost of Strategic Decoupling.

- BloombergNEF (2024). Clean Energy Supply Chains and Global Trade Report.

- Ministério de Minas e Energia (2024). Plano Nacional de Mineração 2050.

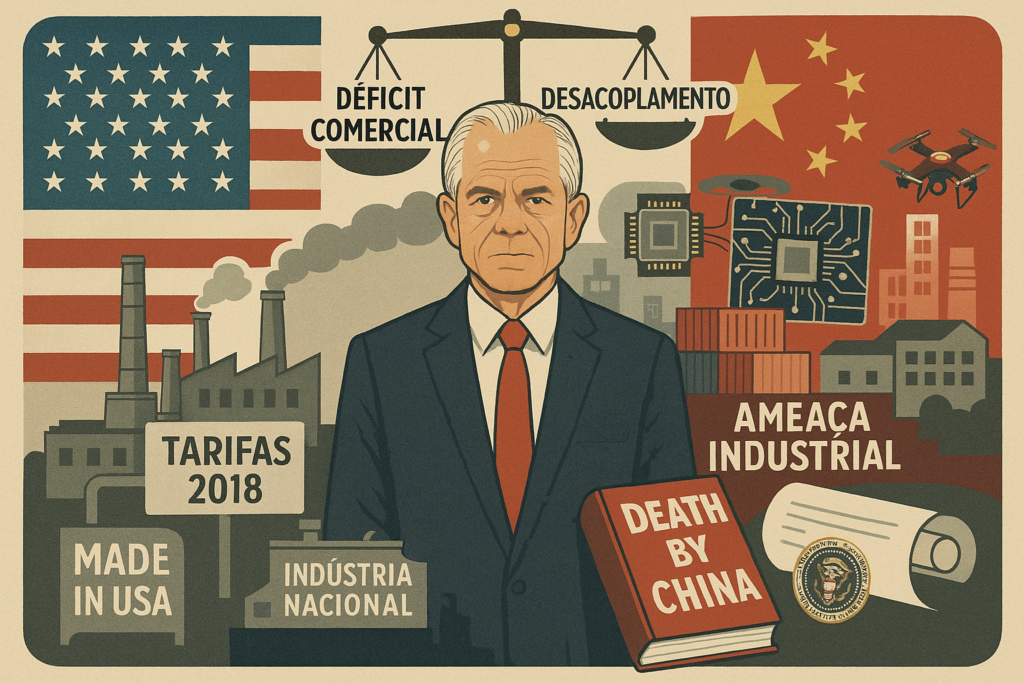

O Papel de Peter Navarro na Formulação da Política Comercial do Governo Trump: Nacionalismo Econômico e Disputa com a China

Resumo: Este artigo analisa a influência de Peter Navarro, conselheiro de Donald Trump para políticas comerciais e industriais, nas diretrizes econômicas adotadas pelos Estados Unidos entre 2017 e 2021. Foca-se na formação ideológica de Navarro, seu papel na escalada da guerra comercial com a China, e suas teses sobre nacionalismo econômico, protecionismo e segurança nacional. A análise baseia-se em fontes primárias e secundárias, incluindo discursos, livros, documentos oficiais e análises acadêmicas.

1. Introdução Peter Navarro emergiu como uma figura central na definição da política econômica externa dos EUA durante o governo Trump. Professor de economia e autor de obras como Death by China (2011), Navarro promoveu uma agenda fortemente protecionista, ancorada na ideia de que o livre-comércio prejudicava a indústria americana.

2. Formação Intelectual e Obra Navarro construiu sua visão econômica com base em três pilares principais:

- Crítica à globalização e ao livre-comércio.

- Defesa da indústria nacional como questão de segurança.

- Diagnóstico da China como maior ameça à hegemonia econômica dos EUA.

Seu livro Death by China, coescrito com Greg Autry, tornou-se base argumentativa para diversas ações do governo Trump, sendo inclusive adaptado como documentário (Navarro & Autry, 2011).

3. A Influência de Navarro na Política Comercial de Trump Designado diretor do Office of Trade and Manufacturing Policy em 2017, Navarro teve papel-chave na aplicação de tarifas contra produtos chineses e europeus, apoiando-se na Seção 232 (segurança nacional) do Trade Expansion Act (1962). Defendeu:

- Tarifas sobre aço e alumínio (2018).

- Restrições a produtos de alta tecnologia.

- Reconfiguração da cadeia de suprimentos fora da China.

Segundo o Council on Foreign Relations (2020), Navarro foi um dos arquitetos do conceito de “desacoplamento” econômico EUA-China.

4. Críticas e Controvérsias Navarro foi criticado por sua abordagem agressiva e uso seletivo de dados. Um estudo do Peterson Institute for International Economics (Bown, 2019) mostrou que as tarifas resultaram em aumento de custos para indústrias americanas, com poucos ganhos de emprego. Também foi acusado de produzir relatórios pseudocientíficos com fontes fictícias, como o personagem “Ron Vara” (The New York Times, 2019).

5. Impactos Geopolíticos e Estruturais A atuação de Navarro contribuiu para:

- Agravamento da guerra comercial com a China (2018–2020).

- Redirecionamento de cadeias produtivas para México, Vietnã e Brasil.

- Retórica protecionista que influenciou outros governos.

Navarro também teve papel relevante durante a pandemia de COVID-19, ao defender o fechamento de exportações de EPIs e nacionalização de suprimentos médicos (Navarro, 2020).

6. Considerações Finais Peter Navarro personificou uma mudança na doutrina econômica dos EUA: do livre mercado para o nacionalismo econômico. Embora polêmico, seu legado moldou uma nova era de competição geoeconômica entre grandes potências.

Referências

- Navarro, P. & Autry, G. (2011). Death by China: Confronting the Dragon – A Global Call to Action. Pearson Education.

- Bown, C. (2019). US-China Trade War Tariffs: An Up-to-Date Chart. Peterson Institute for International Economics.

- Council on Foreign Relations (2020). Trump’s Trade Policy: Legacy and Outlook.

- The New York Times (2019). “Peter Navarro, a Top White House China Hawk, Has the President’s Ear — and a Penchant for Fiction”.

- Navarro, P. (2020). In Trump Time: Inside America’s Plague Year. All Seasons Press.

Posts Recentes:

- Números, Operações, Tabelas, Escalas e Estruturas

- Educação dos Jesuítas no século XVI

- Tensões políticas, possest e alteridade

- Pentadialética e decadialética contemporânea

- O signo é a luz do ser refletida na linguagem

Links Externos:

Tarifas alfandegárias no segundo governo Trump

Guerra comercial China–Estados Unidos

Cronologia da guerra:

A guerra comercial entre China e Estados Unidos, iniciada em 2018, desenvolveu-se através de uma série de eventos marcantes:

- Janeiro de 2018: O presidente dos EUA, Donald Trump, impôs tarifas e outras barreiras comerciais à China, visando alterar práticas comerciais consideradas desleais e combater o roubo de propriedade intelectual. Wikipédia, a enciclopédia livre

- Março de 2018: Trump anunciou tarifas de 25% sobre o aço e 10% sobre o alumínio importados, afetando diversos países, incluindo a China.

- Julho de 2018: Os EUA implementaram tarifas de 25% sobre US$ 34 bilhões em produtos chineses; a China retaliou com tarifas equivalentes sobre produtos americanos.

- Setembro de 2018: Os EUA impuseram tarifas de 10% sobre US$ 200 bilhões em bens chineses, com a China respondendo com tarifas sobre US$ 60 bilhões em produtos dos EUA.Wikipédia, a enciclopédia livre

- Dezembro de 2018: Durante a cúpula do G20, ambos os países concordaram em uma trégua temporária e iniciaram negociações.

- Maio de 2019: As negociações não avançaram, levando os EUA a aumentar tarifas para 25% sobre US$ 200 bilhões em produtos chineses; a China retaliou com tarifas sobre US$ 60 bilhões em bens americanos.

- Janeiro de 2020: Foi assinado o “Acordo de Fase Um”, no qual a China se comprometeu a aumentar compras de produtos americanos, enquanto os EUA reduziram algumas tarifas.

- 2020-2021: Apesar do acordo, tensões persistiram devido a questões como tecnologia e propriedade intelectual.

Essa cronologia reflete a escalada e os esforços de negociação durante o período mencionado.