A disputa entre Estados Unidos e China por minerais críticos e terras raras é um dos capítulos mais estratégicos da geopolítica contemporânea, com implicações profundas para a transição energética, a segurança nacional e a economia global. Abaixo, um panorama técnico e analítico sobre o tema:

🧭 O que são minerais críticos e terras raras?

Minerais críticos

São elementos fundamentais para tecnologias estratégicas (energias renováveis, baterias, semicondutores, defesa, aeroespacial), cuja cadeia de suprimento é vulnerável. Sua criticidade se dá por três fatores:

- Importância econômica

- Risco de interrupção de fornecimento

- Dificuldade de substituição

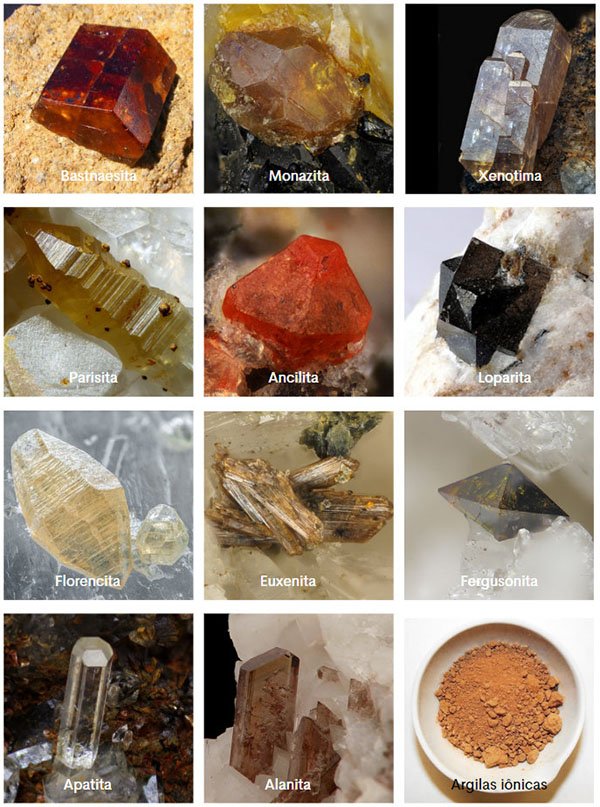

Exemplos: lítio, cobalto, níquel, grafite, manganês, cobre, platina, nióbio, tungstênio.

Terras raras

Grupo de 17 elementos da tabela periódica (15 lantanídeos + escândio e ítrio), usados em:

- Ímãs permanentes de turbinas eólicas e motores elétricos (neodímio, praseodímio, disprósio)

- Dispositivos eletrônicos, lasers, ligas metálicas, catalisadores e sensores.

🌍 China: o domínio da cadeia global

🏭 Liderança consolidada

- Controla 60-70% da produção global de terras raras e mais de 85% do refino e processamento.

- Maior produtora de grafite natural, tungstênio, antimônio e magnésio.

- Forte presença em países africanos, latino-americanos e do sudeste asiático via investimentos estratégicos e parcerias estatais.

🧪 Vantagem no refino

Mesmo quando países extraem minerais, a China ainda domina o processamento, criando dependência estrutural.

🇺🇸 Estados Unidos: dependência e reação

📉 Perda histórica

- Nos anos 1990, os EUA eram líderes na produção de terras raras (Mountain Pass, Califórnia).

- Após desregulamentação ambiental e competição de custo com a China, a indústria foi deslocada.

🚨 Riscos estratégicos

- Setores de defesa, chips, carros elétricos e energia limpa são vulneráveis à dependência da China.

- Em 2010, a China limitou exportações ao Japão após um incidente diplomático — um alerta geopolítico global.

🛠️ Resposta americana

- Reativação da mina Mountain Pass, agora em parceria com empresas privadas.

- Leis e incentivos como a Inflation Reduction Act (IRA, 2022) e CHIPS and Science Act para:

- Financiar mineração e refino doméstico

- Fortalecer cadeias com aliados (Austrália, Canadá, Brasil)

- Reduzir a exposição à China

⚔️ A guerra econômica e tecnológica

A disputa por minerais críticos é parte de uma guerra econômica mais ampla entre EUA e China, envolvendo:

- Tecnologia (5G, semicondutores, IA)

- Transição energética

- Indústria de defesa

- Influência em países em desenvolvimento

🌐 Exemplos da disputa

- China impôs controle de exportação sobre gálio e germânio (usados em semicondutores).

- EUA restringiram vendas de chips avançados e equipamentos de litografia para a China.

- Ambos os países buscam alianças estratégicas em países com reservas minerais: Chile, Congo, Indonésia, Brasil, Austrália, etc.

🔮 Tendências futuras

- Diversificação de fontes e rotas: Ocidente busca novos fornecedores e tecnologias de reciclagem.

- Tecnologia verde e autonomia estratégica: A transição energética será o campo de batalha para o domínio tecnológico do século XXI.

- Geopolítica dos recursos naturais: A disputa por minerais críticos será tão central quanto a do petróleo no século XX.

A Geopolítica dos Minerais Críticos e Terras Raras: A Disputa entre Estados Unidos e China

Resumo

A crescente demanda por minerais críticos e terras raras, impulsionada pela transição energética e avanços tecnológicos, intensificou a competição geopolítica entre Estados Unidos e China. Este artigo analisa o papel estratégico desses recursos, suas aplicações industriais, a hegemonia chinesa sobre as cadeias de suprimento e os esforços norte-americanos para mitigar sua dependência, com base em fontes técnicas e institucionais.

1. Introdução

Os minerais críticos e terras raras tornaram-se recursos geoestratégicos fundamentais no século XXI, dada sua importância para a produção de tecnologias emergentes, como veículos elétricos, turbinas eólicas, dispositivos eletrônicos e sistemas de defesa. A concentração da cadeia de suprimento desses minerais, sobretudo sob domínio chinês, tem gerado preocupações em países ocidentais quanto à segurança econômica, tecnológica e nacional.

2. Definição e Classificação

Segundo o U.S. Geological Survey (USGS, 2023), minerais críticos são definidos como recursos essenciais para a economia, cuja cadeia de fornecimento está sob risco de interrupção, e que não possuem substitutos economicamente viáveis (USGS, 2023).

As terras raras (Rare Earth Elements – REEs), por sua vez, compreendem 17 elementos químicos: os 15 lantanídeos, mais o escândio (Sc) e o ítrio (Y). Dividem-se em:

- Leves: lantânio (La), cério (Ce), praseodímio (Pr), neodímio (Nd), promécio (Pm), samário (Sm)

- Pesadas: európio (Eu), gadolínio (Gd), térbio (Tb), disprósio (Dy), hólmio (Ho), érbio (Er), túlio (Tm), itérbio (Yb), lutécio (Lu)

3. Aplicações Industriais

| Elemento / Mineral | Aplicação industrial principal |

|---|---|

| Neodímio (Nd) | Ímãs permanentes de alta potência em motores elétricos e turbinas eólicas |

| Disprósio (Dy) | Estabilização térmica de ímãs de neodímio, usado em sistemas de defesa e veículos híbridos |

| Lítio (Li) | Baterias de íons de lítio para veículos elétricos e eletrônicos portáteis |

| Cobalto (Co) | Cátodos de baterias, ligas metálicas resistentes ao calor |

| Níquel (Ni) | Aços inoxidáveis, baterias de alta densidade, turbinas |

| Tungstênio (W) | Armamentos, brocas, superligas para aeroespacial |

| Gálio (Ga) | Semicondutores, LEDs, painéis solares de alta eficiência |

| Germânio (Ge) | Fibras ópticas, visão noturna, detectores infravermelhos |

| Cério (Ce) | Catalisadores automotivos, polimento de vidro |

| Grafite (C) | Ânodo de baterias, lubrificantes industriais, refratários |

Fontes: USGS (2023); European Commission (2023); IEA (2021)

4. A Hegemonia Chinesa

A China domina aproximadamente 70% da produção global e mais de 85% da capacidade de refino de terras raras (IEA, 2021). Esse controle foi estabelecido ao longo de décadas, com forte subsídio estatal, políticas de exportação seletiva e expansão internacional por meio da Iniciativa do Cinturão e Rota (BRI). O país também lidera a produção de grafite, tungstênio, antimônio e magnésio, recursos fundamentais para a indústria verde.

Em 2010, a China limitou exportações de terras raras ao Japão durante uma crise diplomática, gerando preocupações globais sobre o uso geopolítico desses recursos (Wübbeke, 2013). Mais recentemente, impôs controles sobre a exportação de gálio e germânio em 2023, elementos essenciais para a produção de chips avançados (OECD, 2023).

5. Estratégia dos Estados Unidos

Os EUA, que já lideraram a produção de terras raras nas décadas de 1960 e 70, perderam competitividade devido à desregulamentação ambiental e à ascensão chinesa. A mina de Mountain Pass (Califórnia), a única operação relevante no país, foi reativada em parceria com empresas privadas.

Medidas recentes:

- CHIPS and Science Act (2022): US$ 52 bilhões para semicondutores e materiais críticos.

- Inflation Reduction Act (2022): subsídios para energias limpas e produção mineral doméstica.

- Parcerias com países estratégicos: Austrália, Canadá, Brasil, Congo, Indonésia.

Além disso, os EUA incentivam a reciclagem e o desenvolvimento de tecnologias de substituição para reduzir a vulnerabilidade.

6. Implicações Geopolíticas

A disputa por minerais críticos transcende o campo econômico e adentra questões de soberania tecnológica, segurança nacional e liderança global na transição energética. A concentração das cadeias sob domínio chinês e a reação norte-americana configuram uma nova guerra fria tecnológica, com alianças sendo formadas e rotas de suprimento sendo redirecionadas.

7. Considerações finais

Os minerais críticos e as terras raras são os “novos petróleos” da era digital e verde. A disputa entre China e Estados Unidos revela que a geopolítica do século XXI está cada vez mais atrelada à geologia, à inovação e ao controle de recursos estratégicos. A diversificação de fontes, o avanço em tecnologias de refino e o fortalecimento de cadeias regionais serão essenciais para mitigar riscos e promover uma transição energética segura e justa.

Referências

- CLARK, Gregor; SWALEC, Caitlin. Construindo um futuro sustentável: a oportunidade do Brasil de liderar a descarbonização do aço. Earthworks, 2024.

- IEA. The Role of Critical Minerals in Clean Energy Transitions. International Energy Agency, 2021.

- USGS. Mineral Commodity Summaries 2023. United States Geological Survey.

- EUROPEAN COMMISSION. Critical Raw Materials Act, 2023.

- OECD. Export Restrictions on Critical Raw Materials, 2023.

- WÜBBEKE, J. Rare Earth Elements in China: Policies and Narratives of Reinventing an Industry. Resources Policy, 38(3), 2013.

- U.S. Department of Energy. Critical Materials Strategy, 2022.

A Geopolítica da Groenlândia: Interesses Estratégicos dos Estados Unidos na Era dos Minerais Críticos e da Transição Energética

Resumo

A Groenlândia emergiu como território de alta relevância estratégica para os Estados Unidos no século XXI, motivada por fatores geológicos, ambientais e geopolíticos. Este artigo analisa o interesse norte-americano pela região sob a ótica do acesso a minerais críticos, mudanças climáticas que facilitam a exploração mineral, e sua posição geoestratégica no Ártico. Argumenta-se que o território representa uma confluência entre recursos naturais essenciais à transição energética e à segurança nacional dos EUA frente ao avanço da presença da China e da Rússia no Ártico.

1. Introdução

A Groenlândia, região autônoma do Reino da Dinamarca, tem despertado crescente atenção internacional, sobretudo por parte dos Estados Unidos. A tentativa pública de compra do território feita pelo ex-presidente Donald Trump, em 2019, reacendeu debates geopolíticos e econômicos sobre o valor estratégico da ilha. Este artigo propõe uma análise do interesse dos EUA pela Groenlândia em termos de segurança energética, acesso a minerais críticos e controle do Ártico.

2. A Groenlândia como Reserva Mineral Estratégica

Estudos geológicos indicam que a Groenlândia possui vastas reservas de minerais críticos, incluindo:

- Terras raras (neodímio, praseodímio, disprósio, térbio)

- Uranotantalita, zircônio e nióbio

- Grafite, cobre, zinco e cobalto

Segundo a US Geological Survey (2023), os depósitos na região de Kvanefjeld são considerados um dos maiores projetos não explorados de terras raras do mundo (USGS, 2023). A extração desses elementos pode reduzir a dependência dos EUA em relação à China, responsável por mais de 85% do processamento global de terras raras (IEA, 2021).

3. O Degelo do Ártico e as Oportunidades de Exploração

As mudanças climáticas estão tornando a Groenlândia mais acessível para atividades de mineração. O recuo das geleiras tem exposto formações rochosas ricas em minerais, possibilitando a exploração de áreas antes inacessíveis (Boersma & Foley, 2020). Esse novo cenário torna a região um alvo promissor para empresas de mineração e para governos que buscam garantir cadeias de suprimento resilientes.

4. A Dimensão Geopolítica e Militar

A Groenlândia está situada em uma posição estratégica no Atlântico Norte e no círculo polar ártico. A base aérea de Thule, no noroeste da ilha, operada pelos EUA desde 1951, é parte fundamental do sistema de defesa antimísseis e vigilância espacial americana.

Além disso:

- O degelo do Ártico abriu novas rotas marítimas e áreas de exploração energética;

- Há disputas territoriais latentes entre Rússia, Canadá, Dinamarca, Noruega e EUA;

- A China se declarou uma “potência quase ártica” em 2018 e busca influência na região por meio de investimentos e diplomacia mineral.

5. Implicações Estratégicas e Reações Internacionais

O interesse dos EUA na Groenlândia gerou reações ambíguas:

- Governo da Dinamarca rejeitou a proposta de compra dos EUA, mas reforçou a aliança transatlântica.

- Governo da Groenlândia equilibra autonomia política, interesses ambientais e desejo de desenvolvimento econômico.

- China tentou investir em projetos de infraestrutura na ilha, mas foi bloqueada sob pressão dos EUA (Choi, 2021).

6. Considerações finais

A Groenlândia representa uma interseção entre três dimensões críticas do século XXI: mudança climática, segurança energética e competição geopolítica. O interesse dos Estados Unidos pela ilha é um reflexo de sua estratégia mais ampla de contenção à influência da China sobre os minerais críticos. O futuro da Groenlândia, porém, dependerá de políticas locais que conciliem soberania, sustentabilidade e inserção econômica global.

Referências

- USGS. Mineral Commodity Summaries 2023. United States Geological Survey.

- IEA. The Role of Critical Minerals in Clean Energy Transitions. International Energy Agency, 2021.

- BOERSMA, T.; FOLEY, K. The Strategic Value of Greenland: A Geopolitical Perspective. Brookings Institution, 2020.

- CHOI, C. China’s Arctic Ambitions: The Role of Greenland. The Diplomat, 2021.

- HUMPHRIES, M. Rare Earth Elements: The Global Supply Chain. Congressional Research Service, 2022.

- PEDERSEN, K.S. Greenland, Minerals and Geopolitics in the Arctic. Geopolitics, v. 26, n. 4, 2021.

Terras Raras no Brasil: Recursos Estratégicos, Pesquisa Científica e Desafios na Exploração Sustentável

Resumo

O Brasil detém uma das maiores reservas mundiais de elementos terras raras (ETRs), posicionando-se como um ator potencialmente estratégico na cadeia global de suprimento desses recursos. Este artigo examina a distribuição geológica das terras raras no território brasileiro, os desafios tecnológicos e ambientais associados à sua exploração, especialmente na região amazônica, e o papel da pesquisa científica no desenvolvimento de soluções para o refino e a industrialização desses elementos.

1. Introdução

As terras raras (Rare Earth Elements – REEs) compõem um grupo de 17 elementos químicos cruciais para tecnologias emergentes, desde energias renováveis até dispositivos eletrônicos e sistemas de defesa. Apesar do nome, esses elementos não são raros na crosta terrestre, mas sua ocorrência em concentrações economicamente exploráveis é limitada. O Brasil é considerado detentor de cerca de 20% das reservas conhecidas mundialmente, segundo o Serviço Geológico do Brasil (SGB-CPRM, 2022), mas ainda possui uma participação marginal na cadeia global de produção e beneficiamento.

2. Posição do Brasil no Cenário Global

Segundo dados do U.S. Geological Survey (USGS, 2023), o Brasil possui cerca de 21 milhões de toneladas de reservas estimadas de óxidos de terras raras (REOs), atrás apenas da China (44 milhões) e do Vietnã (22 milhões). No entanto, sua produção anual é residual, com foco ainda incipiente na industrialização.

| País | Reservas (Mt REO) | Produção (2022, t REO) |

|---|---|---|

| China | 44,000,000 | 210,000 |

| Vietnã | 22,000,000 | 4,300 |

| Brasil | 21,000,000 | 80 |

| Rússia | 19,000,000 | 2,600 |

| Índia | 6,900,000 | 2,900 |

Fonte: USGS (2023)

3. Elementos Encontrados e Principais Depósitos

Os principais ETRs de interesse no Brasil incluem:

- Neodímio (Nd), Praseodímio (Pr), Samário (Sm), Disprósio (Dy) — aplicados na produção de ímãs permanentes de alto desempenho;

- Cério (Ce), Lantânio (La) — utilizados em catalisadores automotivos e polimento de vidros;

- Ítrio (Y), Gadolínio (Gd), Európio (Eu) — aplicações em lasers, fósforos, medicina nuclear e tecnologias ópticas.

Principais depósitos:

- Araxá (MG): associado ao nióbio, operado pela CBMM e considerado um dos maiores depósitos do mundo.

- Catalão (GO): também associado à mineração de nióbio e fosfato.

- Poços de Caldas (MG): depósitos lateríticos ricos em ETRs leves.

- Serra do Norte (PA): localizações na bacia amazônica com alto potencial, ainda sob prospecção.

4. Desafios Ambientais e Sociais na Amazônia

A expansão da mineração de ETRs na região amazônica levanta preocupações significativas:

- Impactos socioambientais: A abertura de minas em regiões de floresta densa pode afetar comunidades indígenas e ribeirinhas, além de ameaçar a biodiversidade local.

- Risco de contaminação radioativa: Muitos depósitos de ETRs estão associados ao tório e ao urânio, exigindo protocolos rígidos de manuseio.

- Governança e fiscalização: A atuação de garimpos ilegais e a ausência de políticas claras de mineração verde criam vulnerabilidades institucionais.

5. Pesquisa Científica e Desenvolvimento Tecnológico

A pesquisa acadêmica sobre terras raras no Brasil tem crescido, com envolvimento de instituições como:

- Centro de Desenvolvimento da Tecnologia Nuclear (CDTN/CNEN): estudos sobre separação e refino de ETRs.

- Universidade de São Paulo (USP) e Universidade Federal de Minas Gerais (UFMG): pesquisas sobre geoquímica, tecnologias de beneficiamento e impactos ambientais.

- Instituto de Pesquisas Tecnológicas (IPT): projetos de reaproveitamento de rejeitos e mineração urbana.

Apesar dos avanços, o país ainda enfrenta dependência tecnológica no refino e separação, etapas dominadas por poucos países, especialmente a China.

6. Potencial Econômico e Estratégias Futuras

O Brasil possui vantagens competitivas:

- Abundância de reservas primárias e secundárias (rejeitos de mineração)

- Energia renovável disponível

- Políticas públicas recentes voltadas à economia verde e tecnologias estratégicas

Entretanto, o país precisa avançar na:

- Verticalização da cadeia (da extração à manufatura)

- Criação de um marco regulatório específico para ETRs

- Alianças internacionais estratégicas (ex.: EUA, UE, Japão)

7. Considerações Finais

O Brasil tem potencial para se tornar um ator relevante na transição energética global por meio da exploração responsável de terras raras. No entanto, para transformar seus recursos geológicos em ativos estratégicos, será necessário investir em pesquisa, inovação, infraestrutura e governança ambiental. A região amazônica, por sua riqueza mineral e sensibilidade ecológica, representa o principal desafio e, simultaneamente, a maior oportunidade para o país demonstrar liderança em mineração sustentável.

Referências

- USGS. Mineral Commodity Summaries 2023. United States Geological Survey.

- SGB-CPRM. Recursos Minerais do Brasil: Elementos Terras Raras. Serviço Geológico do Brasil, 2022.

- IEA. The Role of Critical Minerals in Clean Energy Transitions. International Energy Agency, 2021.

- MONTEIRO, W. R. et al. Potencial Brasileiro em Terras Raras: Situação Atual e Perspectivas. Revista Geociências, v. 41, 2022.

- BARBOSA, J. M. et al. Geoquímica e Mineralogia de Depósitos Lateríticos em Poços de Caldas. Geochimica Brasiliensis, v. 35, 2021.

- SANTOS, H. C. Amazônia, Mineração e Conflitos: O Caso das Terras Raras. Revista Brasileira de Geopolítica, v. 13, 2023.

A lista de materiais críticos (ou minerais críticos) varia conforme o país, de acordo com sua dependência econômica, risco de suprimento e importância estratégica para a indústria e a segurança nacional. Porém, há um núcleo comum de elementos considerados críticos por grandes potências como EUA, União Europeia, Japão e China — especialmente no contexto da transição energética, alta tecnologia, defesa e indústria de ponta.

Abaixo, segue uma lista dos materiais críticos mais comuns internacionalmente reconhecidos, agrupados por função e com exemplos de aplicações.

🎯 Lista de Materiais Críticos – Os Mais Relevantes Globalmente

🌟 Terras Raras (17 elementos)

- Leves: Lantânio (La), Cério (Ce), Praseodímio (Pr), Neodímio (Nd), Samário (Sm)

- Pesadas: Gadolínio (Gd), Térbio (Tb), Disprósio (Dy), Hólmio (Ho), Érbio (Er), Túlio (Tm), Itérbio (Yb), Lutécio (Lu), Escândio (Sc), Ítrio (Y)

- Aplicações: ímãs permanentes, motores elétricos, turbinas eólicas, smartphones, lasers, sistemas de mísseis, catalisadores.

⚡ Elementos para baterias e energias limpas

- Lítio (Li) – baterias de íon-lítio

- Cobalto (Co) – baterias, superligas

- Níquel (Ni) – baterias, aço inox

- Manganês (Mn) – baterias, ligas

- Vanádio (V) – baterias redox, ligas de aço

🧲 Metais magnéticos e de alta tecnologia

- Gálio (Ga) – semicondutores, LEDs, painéis solares

- Germânio (Ge) – fibras ópticas, sensores infravermelhos

- Tântalo (Ta) – capacitores eletrônicos, smartphones

- Nióbio (Nb) – ligas supercondutoras, turbinas, aço de alta resistência

- Antimônio (Sb) – retardantes de chama, ligas

- Selênio (Se) e Telúrio (Te) – painéis solares, materiais termoelétricos

🛰️ Metais estratégicos e industriais

- Cobre (Cu) – energia, construção, cabos

- Alumínio (Al) – transporte, construção, embalagens

- Zinco (Zn) – galvanização

- Estanho (Sn) – soldas eletrônicas

- Molibdênio (Mo) – ligas, petróleo e gás

- Tungstênio (W) – ferramentas de corte, defesa

- Crômio (Cr) – aço inoxidável

- Titânio (Ti) – aeroespacial, biomateriais

- Urânio (U) – energia nuclear

🪨 Minerais de fertilizantes e agrícolas

- Fósforo (P) – fertilizantes

- Potássio (K) – fertilizantes

- Boro (B) – vidro, cerâmicas, fertilizantes

💎 Outros considerados críticos por alguns países

- Grafite natural (C) – ânodos de baterias

- Platina, Paládio, Ródio (PGMs) – catalisadores, eletrônica, joias

- Fluorita (CaF₂) – indústria química e aço

- Barita (BaSO₄) – perfuração de poços de petróleo

- Helio (He) – criogenia, medicina, aeroespacial

📊 Critérios para ser considerado “crítico”

- Importância econômica: insubstituível em setores-chave (defesa, energia, eletrônicos, aeroespacial, etc.)

- Risco de suprimento: dependência de poucos países produtores (ex: China, República Democrática do Congo, Rússia)

- Dificuldade de substituição: não há alternativas tecnológicas viáveis de curto prazo

- Impactos geopolíticos e ambientais: mineração complexa ou poluente

Minerais Críticos na Ucrânia: Potencial Estratégico, Geopolítica e a Transição Energética Europeia

Resumo

A Ucrânia abriga importantes reservas de minerais críticos estratégicos para a transição energética e o desenvolvimento tecnológico da União Europeia. Este artigo analisa o potencial mineralógico do território ucraniano, com destaque para os elementos terras raras, grafite, lítio, titânio e urânio. Considera-se também o impacto da guerra com a Rússia sobre o acesso a esses recursos, os desafios para sua exploração sustentável e o papel da Ucrânia no contexto da política de segurança mineral da UE.

1. Introdução

Minerais críticos são insumos estratégicos para indústrias de alta tecnologia, energia renovável e defesa, cujos riscos de suprimento comprometem cadeias produtivas globais. A Ucrânia, situada entre grandes potências, como a Rússia e a União Europeia, emerge como um país-chave na geopolítica mineral, especialmente diante da crescente dependência europeia de minerais críticos e das tensões geopolíticas exacerbadas pela guerra iniciada em 2022.

2. O Potencial Mineralógico da Ucrânia

A Ucrânia possui mais de 20% das reservas minerais conhecidas da Europa (European Raw Materials Alliance, 2022), com destaque para:

2.1. Lítio (Li)

- Grandes depósitos em Shevchenkivske e Dobra, ambos na região de Donetsk.

- Potencial para abastecer a indústria europeia de baterias, reduzindo a dependência da China e da América do Sul.

2.2. Titânio (Ti)

- A Ucrânia é um dos maiores produtores mundiais de ilmenita e rutilo, principais fontes de dióxido de titânio.

- Mineração concentrada em Dnipropetrovsk, Zhytomyr e Irkutsk.

2.3. Grafite (C)

- Reservas significativas de grafite natural, especialmente em regiões central e oriental.

- Essencial para ânodos de baterias e lubrificantes industriais.

2.4. Terras Raras (ETRs)

- Identificadas em depósitos polimetálicos e carbonatíticos no centro e oeste da Ucrânia.

- Prospecções em Kirovohrad e Volyn apontam potencial elevado de elementos como neodímio, praseodímio e disprósio.

2.5. Urânio (U)

- Operações significativas da empresa estatal VostGOK, em Kirovohrad.

- Único país europeu com produção significativa de urânio.

3. Geopolítica e a Guerra com a Rússia

Desde a invasão russa em 2022, a capacidade da Ucrânia de explorar e exportar minerais críticos foi severamente afetada. Destacam-se:

- Risco de ocupação dos depósitos de lítio no Donbass, área sob constante conflito.

- Destruição de infraestrutura mineral e energética, comprometendo a cadeia logística.

- Reforço da dependência europeia de outros fornecedores (China, Austrália, América Latina).

No entanto, a guerra também intensificou o interesse geopolítico da UE em integrar a Ucrânia a seus projetos estratégicos, como o European Raw Materials Alliance (ERMA) e o Green Deal Industrial Plan.

4. Iniciativas Europeias de Cooperação

A União Europeia firmou um Memorando de Entendimento com a Ucrânia em 2021, antes da guerra, para cooperação em:

- Pesquisa geológica e mapeamento de recursos.

- Desenvolvimento sustentável da mineração.

- Transferência de tecnologia para refino e purificação.

- Reforço da segurança do suprimento de minerais críticos.

Com a guerra, essa parceria ganhou contornos ainda mais estratégicos, tanto do ponto de vista energético quanto militar.

5. Sustentabilidade e Desafios da Exploração

Apesar do potencial, a Ucrânia enfrenta desafios importantes:

- Infraestrutura danificada pela guerra: minas, ferrovias e usinas elétricas.

- Riscos ambientais e sociais: falta de regulação ambiental moderna e histórico de contaminação por metais pesados.

- Fuga de capital e mão de obra: cenário de incerteza política e econômica.

O desenvolvimento sustentável do setor mineral exigirá investimentos em reconstrução, legislação ambiental e integração com cadeias produtivas europeias.

6. Considerações Finais

A Ucrânia desponta como um fornecedor estratégico de minerais críticos para a Europa, especialmente frente à necessidade de reduzir a dependência da China e da Rússia. Sua riqueza em lítio, titânio, terras raras e urânio, aliada à sua vocação industrial e proximidade geográfica, reforça sua relevância geopolítica. No entanto, a realização plena desse potencial depende do fim do conflito armado, da estabilização institucional e de investimentos estruturais coordenados com os parceiros ocidentais.

Referências

- European Commission. Memorandum of Understanding on Strategic Partnership on Raw Materials between the EU and Ukraine, 2021.

- European Raw Materials Alliance (ERMA). Securing Europe’s Raw Materials Supply, 2022.

- U.S. Geological Survey (USGS). Mineral Commodity Summaries 2023.

- World Bank. Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition, 2020.

- RECH, J. et al. Critical Raw Materials and the Geopolitical Role of Ukraine. Journal of European Geostrategy, 2023.

- SHEVCHENKO, D. Lithium Deposits in Ukraine: Geological and Strategic Overview. Ukrainian Journal of Mining, 2022.

- VOSTGOK Company Reports. Uranium Production Statistics, 2020–2023.

Minerais Críticos na Rússia: Potencial Estratégico, Geopolítica e Implicações Globais

Resumo

A Federação Russa é um dos principais detentores de reservas e produtores de minerais críticos essenciais para setores estratégicos como energia, defesa e alta tecnologia. Este artigo analisa a geoeconomia dos minerais críticos na Rússia, com foco em elementos como platina, paládio, níquel, cobalto, titânio e terras raras. Discutem-se ainda os impactos geopolíticos da guerra com a Ucrânia, as sanções econômicas internacionais e os desafios colocados à segurança mineral global.

1. Introdução

Minerais críticos são essenciais para tecnologias emergentes e cadeias industriais estratégicas, como energia limpa, aeroespacial e microeletrônica. A Rússia, com vasto território e base mineral diversificada, exerce papel crucial no fornecimento global desses insumos. A guerra com a Ucrânia, iniciada em 2022, e o subsequente isolamento econômico imposto pelo Ocidente, redirecionaram os fluxos minerais e acirraram a disputa por acesso a esses recursos.

2. Panorama da Produção e Reservas Minerais da Rússia

A Rússia é um dos países mais ricos em recursos minerais, com destaque para:

2.1. Níquel (Ni)

- 7º maior produtor mundial (USGS, 2023).

- Empregos: baterias de íons de lítio, aço inoxidável, superligas.

- Principais minas: Norilsk (Sibéria), operada pela Nornickel.

2.2. Paládio (Pd) e Platina (Pt)

- Rússia é líder mundial na produção de paládio (≈40% da oferta global).

- Aplicações: catalisadores automotivos, semicondutores, medicina.

- Produção concentrada em Norilsk, com exportações para China, UE e Índia.

2.3. Titânio (Ti)

- A VSMPO-AVISMA é a maior produtora mundial de titânio aeroespacial.

- Fornece para Boeing, Airbus e setores de defesa (embora contratos tenham sido suspensos com sanções).

2.4. Terras Raras (ETRs)

- A Rússia possui cerca de 12 milhões de toneladas em reservas (USGS, 2023).

- Produção ainda modesta, mas com projetos de expansão, como o depósito de Lovozero (península de Kola) e Tomtor (Iacútia).

2.5. Cobalto (Co)

- Produção menor que no Congo, mas presente como subproduto do níquel em Norilsk.

- Aplicações: baterias, ligas resistentes ao calor, turbinas.

2.6. Outros minerais estratégicos

- Vanádio, Molibdênio, Tântalo, Bismuto, Antimônio e Tungstênio presentes em quantidades relevantes.

- Uranio (U) e Torium (Th) com importância geoestratégica no setor nuclear.

3. Geopolítica, Guerra e Sanções Econômicas

A invasão da Ucrânia em 2022 intensificou a percepção da dependência ocidental dos minerais russos. As sanções impostas pelos EUA, UE e aliados atingiram diversos setores, mas alguns minerais estratégicos continuaram sendo importados por necessidade.

Impactos:

- Redirecionamento das exportações para China, Índia e países do BRICS.

- Estímulo a novos projetos russos de processamento de ETRs e metais especiais para reduzir dependência da China.

- Avanço de parcerias bilaterais com China, Irã, Coreia do Norte e países da Ásia Central.

4. Cadeia de Valor e Desafios Tecnológicos

Apesar da abundância de recursos, a Rússia ainda depende de tecnologias externas para o processamento e purificação de muitos minerais críticos, especialmente terras raras.

Desafios:

- Baixo grau de industrialização nas regiões produtoras.

- Dificuldade em adquirir tecnologias ocidentais de refino após sanções.

- Falta de infraestrutura de transporte em áreas remotas da Sibéria e Extremo Oriente.

5. Papel Estratégico na Transição Energética Global

A Rússia ocupa posição ambígua na transição energética global:

- De um lado, é exportadora de minérios essenciais para energias limpas (níquel, cobalto, ETRs).

- De outro, mantém forte dependência da exportação de combustíveis fósseis, como gás e petróleo.

- Sua política de minerais críticos está ligada à sua estratégia de poder e autonomia econômica, com a formação de blocos alternativos ao Ocidente.

6. Considerações Finais

A Rússia detém um dos maiores potenciais do mundo em minerais críticos, com destaque para níquel, paládio, titânio e terras raras. Apesar das sanções ocidentais, continua desempenhando papel fundamental nas cadeias de suprimento globais, sobretudo em setores que ainda não conseguiram diversificar fornecedores. Sua aliança crescente com a China e a ênfase na autossuficiência tecnológica marcam uma nova fase geoeconômica, na qual os minerais críticos são armas silenciosas de influência internacional.

Referências

- U.S. Geological Survey (USGS). Mineral Commodity Summaries 2023.

- European Commission. Study on the Critical Raw Materials for the EU, 2023.

- Nornickel Reports. Sustainability and Production Data, 2021–2023.

- VSMPO-AVISMA. Annual Report, 2022.

- SKRYPNYK, O. Russia’s Critical Minerals and the Weaponization of Supply. Geopolitical Energy Journal, 2023.

- International Energy Agency (IEA). The Role of Critical Minerals in Clean Energy Transitions, 2021.

- ZHUKOV, A. Terras Raras e Nacionalismo Econômico Russo. Eurasian Strategic Review, 2023.

- World Bank. Minerals for Climate Action, 2020.

A Venezuela e sua Trajetória como Potência Petrolífera: Do Auge à Crise e Perspectivas para o Século XXI

Resumo

A Venezuela, detentora das maiores reservas comprovadas de petróleo do mundo, já figurou entre os maiores exportadores globais e teve papel central na fundação da OPEP. Este artigo examina o percurso histórico que levou o país à posição de potência petrolífera, analisa o declínio produtivo nas últimas décadas, os impactos das sanções internacionais, os desafios tecnológicos e de governança, e as possibilidades de recuperação do setor energético nacional no contexto geopolítico atual e da transição energética global.

1. Introdução

O petróleo é o principal recurso natural e econômico da Venezuela. Com mais de 303 bilhões de barris em reservas comprovadas (OPEC, 2023), o país deteve por décadas posição de destaque entre os maiores exportadores de petróleo do mundo. No entanto, desde meados dos anos 2000, a nação enfrenta uma crise econômica e institucional que comprometeu sua capacidade de produção e exportação.

2. A Ascensão da Venezuela como Exportadora Global

A indústria petrolífera venezuelana foi consolidada nas décadas de 1920 a 1970, com forte presença de empresas estrangeiras e investimentos em infraestrutura.

Marcos históricos:

- 1922: descoberta do campo de Mene Grande (Zulia).

- 1943: Lei de Hidrocarbonetos estabelece divisão de lucros com o Estado.

- 1976: nacionalização da indústria e criação da PDVSA (Petróleos de Venezuela S.A.).

- 1960: cofundação da Organização dos Países Exportadores de Petróleo (OPEP).

Durante os anos 1990, a Venezuela era um dos cinco maiores exportadores do mundo, com destaque para mercados como os Estados Unidos, China e países do Caribe.

3. Reservas e Potencial Petrolífero

Segundo a OPEP e a U.S. Energy Information Administration (EIA), a Venezuela possui:

- 303,2 bilhões de barris de petróleo comprovado (2023).

- Maior parte em faixas de petróleo extra-pesado na Faixa do Orinoco.

- Potencial significativo de exploração offshore no Caribe e Golfo da Venezuela.

Apesar das reservas, a produção atual caiu para cerca de 800 mil barris/dia, bem abaixo dos mais de 3 milhões de barris/dia do final dos anos 1990 (EIA, 2023).

4. Declínio Produtivo: Fatores Internos e Externos

O colapso da indústria petrolífera venezuelana resulta de múltiplos fatores:

4.1. Crise de governança

- Politização da PDVSA a partir de 2002.

- Expulsão de técnicos e engenheiros experientes após a greve geral.

- Deterioração da infraestrutura e falta de manutenção dos campos e refinarias.

4.2. Sanções internacionais

- Embargos dos EUA desde 2019 afetaram exportações, acesso a tecnologia e parceiros logísticos.

- Dificuldade para vender petróleo no mercado internacional sem triangulação com intermediários.

4.3. Falta de investimentos

- Nacionalizações desincentivaram o capital estrangeiro.

- Incapacidade estatal de reinvestir em modernização tecnológica.

5. Exportações Recentes e Reposicionamento Geopolítico

Apesar do declínio, a Venezuela busca manter-se ativa no mercado petrolífero internacional:

- China e Índia tornaram-se os principais compradores, muitas vezes via acordos de troca ou desconto.

- Acordos com Irã, Rússia e Turquia garantem refinamento, suprimentos e logística.

- Em 2023, houve retomada parcial das exportações para os EUA, após flexibilização temporária de sanções (Reuters, 2023).

6. Transição Energética e o Futuro do Petróleo Venezuelano

O cenário global de transição energética para fontes renováveis representa um desafio à longo prazo, mas o petróleo continuará a ter papel relevante nas próximas décadas. Para a Venezuela, isso impõe dilemas estratégicos:

- Reinvestir em tecnologia de extração e refino.

- Diversificar a matriz econômica nacional.

- Recuperar credibilidade institucional para atrair investimentos.

- Inserir-se em debates sobre descarbonização e captura de carbono, transformando o petróleo em recurso estratégico de transição.

7. Considerações Finais

A Venezuela foi, de fato, uma das maiores exportadoras de petróleo do mundo e ainda é detentora das maiores reservas comprovadas. No entanto, fatores políticos, econômicos e geopolíticos comprometeram sua capacidade produtiva. A reconstrução do setor requer estabilização política, reestruturação institucional da PDVSA, abertura ao investimento estrangeiro e adaptação ao novo cenário global de energia.

Referências

- OPEC. Annual Statistical Bulletin, 2023.

- U.S. Energy Information Administration (EIA). Country Analysis Brief: Venezuela, 2023.

- PDVSA. Informe de Gestión Anual, 2021–2022.

- MONEDERO, J. Venezuela: petróleo, política e poder. Revista de Geopolítica Latino-Americana, 2021.

- RODRIGUEZ, F. The Collapse of the Venezuelan Oil Sector: Causes and Prospects. Brookings Institution, 2020.

- REUTERS. U.S. eases oil sanctions on Venezuela amid global energy crisis, 2023.

- IEA. Oil 2023: Analysis and Forecast to 2028. Paris: International Energy Agency, 2023.

A Tenaris, empresa do Grupo Techint, já produziu e forneceu dutos de aço para projetos da PDVSA, a estatal petrolífera da Venezuela.

Produção e fornecimento de dutos para a PDVSA

Em junho de 2015, foi reportado que a Tenaris/Techint, por meio de sua operação na Argentina, iniciou negociações com a PDVSA para fornecer tubos de aço para projetos petrolíferos. Esses tubos seriam utilizados em subsidiárias da PDVSA, como a Bariven e a Petro San Félix .Yieh Corp

Presença industrial na Venezuela

A Tenaris estabeleceu presença industrial na Venezuela por meio da Tavsa (Tubos de Acero de Venezuela S.A.), uma planta de produção de tubos sem costura localizada no país. Inicialmente, a Tavsa era controlada majoritariamente pela Tamsa, subsidiária da Tenaris no México, em parceria com a estatal venezuelana CVG. No entanto, em 2009, o governo venezuelano assumiu o controle operacional da Tavsa, transferindo sua gestão para a PDVSA Industrial .repositorio.unesp.br+1ir.tenaris.com+1ir.tenaris.com

Além disso, o Grupo Techint participou da privatização da Sidor (Siderúrgica del Orinoco) em 1997, adquirindo uma participação significativa na empresa. A Sidor é uma das principais siderúrgicas da Venezuela e fornecedora de aço para diversos setores, incluindo o petrolífero .repositorio.unesp.br+1Wikipédia, l’encyclopédie libre+1

Considerações finais

Portanto, a Tenaris e o Grupo Techint não apenas forneceram dutos de aço para a PDVSA, mas também estabeleceram operações industriais na Venezuela, contribuindo para o desenvolvimento da infraestrutura petrolífera do país. No entanto, mudanças políticas e econômicas, incluindo a nacionalização de ativos, impactaram a continuidade dessas operações.

O Relacionamento entre o Grupo Techint/Tenaris e a Indústria Petrolífera Venezuelana: Contribuições, Parcerias e Rupturas

Resumo

Este artigo analisa o relacionamento histórico entre o Grupo Techint, por meio da Tenaris e outras subsidiárias, e a indústria petrolífera venezuelana, especialmente a PDVSA. Investigam-se as contribuições tecnológicas e industriais, os investimentos produtivos, as parcerias com estatais locais, e os impactos das nacionalizações ocorridas na década de 2000. A análise contextualiza a ascensão e declínio da cooperação bilateral no setor de energia e infraestrutura, destacando seus efeitos econômicos, geopolíticos e industriais.

1. Introdução

O Grupo Techint, conglomerado industrial de origem ítalo-argentina, teve presença marcante na América Latina por meio da Tenaris (produção de tubos de aço para a indústria de energia) e da Ternium (siderurgia). A Venezuela, país com as maiores reservas comprovadas de petróleo do mundo, foi por décadas uma das maiores compradoras e parceiras estratégicas do grupo.

2. Histórico de Cooperação

2.1. A presença da Techint na Venezuela

- 1997: o consórcio liderado pela Techint adquiriu participação majoritária na Sidor (Siderúrgica del Orinoco), principal produtora de aço da Venezuela, durante o processo de privatização.

- Década de 1990 e início dos anos 2000: Tenaris fornece tubos sem costura para exploração e transporte de petróleo, especialmente na Faixa do Orinoco.

2.2. Tenaris e a Tavsa

- Tubos de Acero de Venezuela S.A. (Tavsa) foi estabelecida como subsidiária da Tenaris para produção local de tubos.

- Produzia para PDVSA e empresas mistas venezuelanas, como Petro San Félix e Bariven.

- Em 2009, foi nacionalizada pelo governo Chávez, sendo integrada à PDVSA Industrial.

3. Contribuições e Impacto Industrial

3.1. Transferência tecnológica

- Implementação de tecnologias avançadas de laminação de tubos e controle de qualidade.

- Formação de engenheiros e técnicos venezuelanos em cooperação com unidades da Tenaris na Argentina e México (Tamsa).

3.2. Fortalecimento da cadeia de suprimentos

- Interligação entre siderurgia (Sidor), produção de tubos (Tavsa) e consumo energético (PDVSA).

- Redução da dependência venezuelana de importações de dutos e estruturas metálicas industriais.

3.3. Integração regional

- Consolidação da Venezuela como parte do sistema industrial pan-latino-americano liderado pela Techint.

- Exportações de tubos produzidos no Brasil (Confab) e México para projetos venezuelanos.

4. Ruptura e Nacionalização

4.1. Política energética nacionalista

- A partir de 2005, a administração Chávez promoveu a “soberania energética”, nacionalizando ativos privados no setor de petróleo, gás e metalurgia.

- Em 2008–2009, o Estado venezuelano retomou o controle da Sidor e da Tavsa.

- A PDVSA tornou-se autossuficiente na gestão de seus insumos, rompendo com fornecedores privados estrangeiros.

4.2. Consequências para o Grupo Techint

- Perda de ativos estimada em centenas de milhões de dólares.

- Contenciosos judiciais e pedidos de compensação internacional (casos registrados no ICSID).

- Redução da presença industrial direta do grupo no país.

5. O Declínio da Indústria Petrolífera Venezuelana e o Enfraquecimento das Parcerias

- A crise da PDVSA a partir de 2013–2014, agravada por sanções dos EUA e má gestão interna, afetou a cadeia produtiva do setor de energia.

- Com a deterioração da infraestrutura da Tavsa e Sidor, a capacidade de produzir tubos e aço com qualidade industrial caiu drasticamente.

- A Venezuela passou a depender de importações da China, Irã e Turquia, substituindo antigos parceiros como Tenaris.

6. Considerações Finais

O relacionamento entre Techint/Tenaris e a indústria petrolífera venezuelana foi, por décadas, um exemplo de colaboração industrial Sul-Sul, com ganhos mútuos em tecnologia, infraestrutura e integração produtiva. A ruptura político-econômica iniciada na década de 2000 encerrou um ciclo de investimentos que poderia ter ampliado a soberania tecnológica do país. A crise energética venezuelana posterior demonstrou a fragilidade de modelos estatizantes sem capacidade de reinvestimento e inovação, e reabriu o debate sobre a participação de empresas privadas internacionais em setores estratégicos.

Referências

- Tenaris. Annual Reports. 2004–2020.

- Techint Group. Historia Institucional. Buenos Aires: Fundación Techint, 2018.

- PDVSA Industrial. Boletín Técnico, 2010.

- RODRÍGUEZ, F. The Collapse of the Venezuelan Oil Sector: Causes and Prospects. Brookings, 2020.

- EIA – U.S. Energy Information Administration. Venezuela: Country Profile, 2023.

- ICSID – International Centre for Settlement of Investment Disputes. Techint Group vs. República Bolivariana de Venezuela, casos de arbitragem, 2010–2015.

- VILLALBA, F. La nacionalización de la Sidor: contexto y consecuencias. Revista de Estudios Latinoamericanos, 2015.

Apêndice A — Cronologia do Relacionamento entre Techint/Tenaris e a Indústria Petrolífera Venezuelana

| Ano | Evento | Descrição |

|---|---|---|

| 1997 | Privatização da Sidor | O Grupo Techint, através de consórcio internacional, adquire controle majoritário da Siderúrgica del Orinoco (Sidor), consolidando presença no setor siderúrgico venezuelano. |

| 2000–2007 | Expansão de fornecimento | A Tenaris, por meio da Tavsa (Tubos de Acero de Venezuela S.A.), amplia o fornecimento de tubos de aço para a PDVSA e empresas mistas como Bariven e Petro San Félix, essenciais para a Faixa do Orinoco. |

| 2008 | Nacionalização da Sidor | Sob Hugo Chávez, o governo venezuelano inicia a renacionalização da Sidor, alegando necessidade de controle soberano sobre recursos estratégicos. |

| 2009 | Nacionalização da Tavsa | A Tavsa, controlada pela Tenaris, é incorporada à PDVSA Industrial. A produção de tubos passa a ser estatizada, encerrando o vínculo produtivo direto com a Tenaris. |

| 2010–2013 | Disputas jurídicas internacionais | O Grupo Techint inicia processos de arbitragem no ICSID (Banco Mundial) buscando compensações pela expropriação de seus ativos. |

| 2015–2020 | Crise da infraestrutura | A produção da Sidor e Tavsa colapsa por falta de manutenção, financiamento e acesso a mercados internacionais devido a sanções. |

| 2021 em diante | Substituição de fornecedores | A PDVSA passa a depender de fornecimento chinês, iraniano e russo. O modelo de cooperação com multinacionais latino-americanas, como a Techint, é encerrado. |

Apêndice B — Impactos Geopolíticos do Envolvimento da Techint/Tenaris com a Venezuela

1. Aprofundamento da Integração Sul-Sul

O envolvimento da Techint no setor petrolífero e metalúrgico venezuelano consolidou uma estratégia de integração industrial latino-americana, articulada entre Argentina, México, Brasil e Venezuela. A atuação da Tenaris como fornecedora de tecnologia e infraestrutura energética fortaleceu um eixo produtivo não-dependente dos EUA ou Europa.

🔎 Essa cooperação foi vista, em certos momentos, como um contraponto latino-americano ao domínio energético do norte global.

2. Nacionalizações e a virada antiempresarial

Com as nacionalizações de 2008–2009, a Venezuela envia uma mensagem política de ruptura com o capital transnacional privado. A Techint, como multinacional de raízes latino-americanas, sofre impactos semelhantes aos de empresas norte-americanas e europeias.

🧭 Esse movimento desincentiva o investimento estrangeiro direto e prejudica a imagem da Venezuela como destino confiável para parcerias industriais.

3. Efeitos colaterais na diplomacia econômica argentina

A Argentina, sede do Grupo Techint, viu-se envolvida diplomaticamente nas tensões entre o conglomerado e o governo venezuelano. As disputas no ICSID aumentaram a percepção de risco político entre os investidores regionais.

🌐 A ruptura com a Techint foi interpretada como um sinal de isolamento ideológico da Venezuela dentro do Mercosul e Unasul.

4. Perda de autonomia tecnológica da Venezuela

Apesar do discurso de soberania, a Venezuela passou a depender de importações técnicas de países não-alinhados ideologicamente, como China, Irã e Rússia, que também impõem seus próprios termos e condicionantes.

⚙️ O que antes era uma relação de cooperação latino-americana evoluiu para uma dependência estratégica de potências extrarregionais.

Apêndice C — Impacto Tecnológico e Redirecionamento Estratégico do Grupo Techint após a Ruptura com a Venezuela

1. A interrupção da difusão tecnológica na Venezuela

A presença da Tenaris na Venezuela, por meio da Tavsa, representava mais do que uma simples fábrica de tubos: era um centro de transferência de tecnologia, treinamento de mão de obra especializada e produção integrada com a cadeia siderúrgica regional.

Com a nacionalização:

- A padronização global de produção da Tenaris foi descontinuada localmente.

- A assistência técnica e os softwares de monitoramento de qualidade e rastreabilidade dos tubos (marca registrada da Tenaris) deixaram de ser utilizados.

- Os investimentos em P&D e inovação de ligas metálicas especiais (para ambientes corrosivos e de alta pressão) não tiveram continuidade.

- A formação de engenheiros venezuelanos, que incluía estágios em plantas da Argentina, Itália e México, foi encerrada.

📉 O resultado foi a obsolescência rápida da estrutura fabril nacionalizada e uma dependência de importações de tubos menos sofisticados.

2. Redirecionamento dos investimentos industriais da Techint/Tenaris

Após as rupturas com a Venezuela, o Grupo Techint adotou uma estratégia de diversificação geográfica e modernização tecnológica. O foco deslocou-se para ambientes de negócios mais estáveis e para mercados com crescente demanda por energia e infraestrutura.

Principais movimentos:

| Região | Estratégia adotada | Destaques |

|---|---|---|

| Brasil | Fortalecimento da unidade Confab (Pindamonhangaba, SP) | Expansão para atender Pré-Sal e exportação para África |

| México | Ampliação da planta Tamsa (Veracruz) | Polo global de tubos sem costura, com exportações para os EUA |

| Oriente Médio | Instalação de plantas no Catar e Arábia Saudita | Parcerias com Aramco e projetos offshore |

| Estados Unidos | Aquisição e modernização da planta em Bay City, Texas | Alinhamento com o boom do shale gas e políticas protecionistas dos EUA |

| Argentina | Investimentos em energia eólica e industrialização do gás de xisto (Vaca Muerta) | Integração vertical entre energia e infraestrutura |

🛠️ A Tenaris passou a priorizar mercados com alta previsibilidade regulatória, forte demanda energética e oportunidades de inovação em materiais.

3. Expansão em direção à transição energética

Além de petróleo e gás, a Techint também começou a investir em novos vetores de energia, com foco em:

- Hidrogênio verde (estudos no sul da Argentina e Itália)

- Tubulações especializadas para CO₂, voltadas para captura e armazenamento de carbono (CCS)

- Componentes estruturais para turbinas eólicas offshore

- Aço de baixa emissão de carbono, por meio da Ternium

🌍 O grupo alinha-se ao movimento global de descarbonização, aproveitando sua expertise industrial acumulada.

Conclusão do Apêndice

A ruptura com a Venezuela representou para o Grupo Techint uma lição geoeconômica sobre a vulnerabilidade de ativos em ambientes politicamente instáveis. Em resposta, a empresa adotou uma postura mais seletiva em investimentos industriais, priorizando inovação tecnológica, governos previsíveis e mercados em transição energética. Com isso, o foco deslocou-se de uma integração regional latino-americana para uma estratégia global de resiliência e adaptação tecnológica.

A China e os Minerais Críticos: Economia, Geopolítica e Controle Estratégico Global

Resumo

A China desempenha um papel central na produção e no refino de minerais críticos, fundamentais para a transição energética, tecnologia digital e segurança nacional. Este artigo analisa a atuação geoeconômica da China como principal produtora e exportadora de elementos estratégicos como terras raras, tungstênio, antimônio e grafite. Também são discutidas as implicações geopolíticas desse domínio, sua utilização como ferramenta de influência global e os riscos associados à concentração dessas cadeias produtivas.

Palavras-chave: China; minerais críticos; geopolítica; terras raras; hegemonia tecnológica.

1. Introdução

O domínio da China sobre os minerais críticos emergiu como um dos principais vetores da geopolítica do século XXI. A crescente demanda por tecnologias verdes, inteligência artificial, veículos elétricos e defesa tem ampliado a importância desses recursos para as potências globais. Neste contexto, a China tornou-se uma potência hegemônica não apenas como produtora, mas também como refinadora e exportadora de materiais que sustentam setores estratégicos.

2. A China como Potência Mineral: Panorama Econômico

2.1 Produção e refino

Segundo dados da U.S. Geological Survey (2024), a China controla:

- 60–70% da produção global de terras raras;

- 87% da capacidade global de refino de terras raras leves;

- 58% da produção de tungstênio;

- 82% do grafite natural em flocos;

- 62% do antimônio global.

Além da extração, a China investiu em infraestrutura para refino, purificação e produção de compostos avançados, tornando-se essencial para as cadeias produtivas ocidentais.

2.2 Política industrial

A partir dos anos 1990, a China incorporou os minerais críticos ao seu projeto de ascensão industrial. Combinando:

- Subsídios estatais;

- Barreiras ambientais externas (que dificultam a produção no Ocidente);

- Controle sobre exportações via cotas e licenças.

O país consolidou uma vantagem competitiva estrutural nas cadeias minerais.

3. Geopolítica dos Minerais Críticos

3.1 Instrumento de poder e dissuasão

A China utiliza seu domínio como instrumento geopolítico. O caso de 2010, quando restringiu exportações de terras raras ao Japão durante uma disputa territorial, ilustra seu uso como ferramenta de pressão diplomática.

3.2 Iniciativas ocidentais de diversificação

Frente ao risco de dependência, EUA, União Europeia, Japão, Coreia do Sul e Austrália têm:

- Criado estoques estratégicos;

- Investido em projetos de mineração e refino doméstico;

- Incentivado parcerias público-privadas em países da África e América Latina;

- Formado alianças como o Minerals Security Partnership (MSP).

3.3 Expansão chinesa no exterior

A China, por meio de empresas como a China Minmetals, Baotou Rare Earth Group e Zijin Mining, ampliou sua presença global:

- Exploração de lítio no Chile e Argentina;

- Cobalto no Congo;

- Níquel nas Filipinas;

- Exploração de grafite em Moçambique.

Essa estratégia garante acesso contínuo e influência geopolítica em países do Sul Global.

4. Implicações para a Ordem Global

O domínio chinês sobre os minerais críticos reforça uma nova arquitetura de poder:

- Dependência ocidental da China para setores estratégicos;

- Vulnerabilidade de cadeias de suprimento em tempos de conflito (como na guerra comercial EUA-China);

- Hegemonia tecnológica chinesa em setores como energia renovável, baterias, eletrônicos e armamentos.

Como destaca Kalantzakos (2023), “a geopolítica dos minerais críticos é a nova face da rivalidade entre grandes potências”.

5. Considerações Finais

A China estabeleceu-se como potência central nos mercados de minerais críticos, combinando política industrial, diplomacia econômica e domínio tecnológico. Para os países ocidentais, a diversificação da oferta é uma questão de segurança nacional e sobrevivência estratégica. A geopolítica desses elementos torna-se, assim, um campo decisivo para a configuração do poder global no século XXI.

Referências

- KALANTZAKOS, Sophia. Minerals, Monopolies and the New Geopolitics. Oxford University Press, 2023.

- U.S. Geological Survey. Mineral Commodity Summaries 2024. USGS, 2024.

- CLARK, Gregor; SWALEC, Caitlin. Construindo um futuro sustentável: a oportunidade do Brasil de liderar a descarbonização do aço. Global Energy Monitor, 2024.

- European Commission. Critical Raw Materials Act. Bruxelas, 2023.

- MINMETALS CORPORATION. Annual Report 2022. Beijing, 2023.

- HUMPHRIES, Marc. China’s Rare Earth Industry and Export Regime: Economic and Trade Implications for the United States. Congressional Research Service, 2022.

Minerais Críticos, Veículos Elétricos e a Estratégia de Elon Musk: A Nova Corrida pelo Subsolo

Resumo

A indústria de veículos elétricos (VEs) depende de minerais estratégicos como lítio, níquel, cobalto, grafite e terras raras. Este artigo analisa como o avanço dessa indústria, liderada por empresas como a Tesla, influencia a geopolítica e a economia global de recursos minerais. Destaca-se o papel de Elon Musk na reformulação da cadeia de suprimentos e no estímulo à mineração e ao refino verticalizados nos Estados Unidos e no exterior. A análise se apoia em dados de mercado, relatórios da indústria e publicações científicas recentes.

Palavras-chave: minerais críticos; veículos elétricos; Tesla; Elon Musk; lítio; transição energética; mineração sustentável.

1. Introdução

A transição energética tem impulsionado a demanda por veículos elétricos e, com ela, a corrida por minerais críticos. Empresas automobilísticas, antes focadas em engenharia mecânica, tornam-se hoje protagonistas da geopolítica mineral. Entre essas empresas, a Tesla de Elon Musk é a mais emblemática, não apenas pelo pioneirismo em veículos elétricos de larga escala, mas também por sua atuação agressiva no controle da cadeia de suprimentos mineral.

2. Minerais essenciais para veículos elétricos

2.1 Principais elementos utilizados

| Elemento | Função | Principais produtores |

|---|---|---|

| Lítio | Cátodos de baterias (Li-ion) | Austrália, Chile, China |

| Níquel | Estabilidade energética nas baterias | Indonésia, Filipinas, Rússia |

| Cobalto | Densidade energética, segurança | RDC, Rússia, China |

| Grafite | Ânodo das baterias | China, Moçambique |

| Terras raras | Ímãs permanentes (motores EV) | China, EUA, Myanmar |

Esses minerais não são substituíveis no curto prazo e representam gargalos para o crescimento sustentável da indústria de VEs.

3. Elon Musk e a estratégia mineral da Tesla

3.1 Verticalização e controle da cadeia

Elon Musk tem defendido a verticalização da cadeia produtiva, com investimentos da Tesla em:

- Contratos diretos com mineradoras de lítio (Piedmont Lithium, Sigma Lithium);

- Exploração própria em Nevada (lítio de argila em Thacker Pass);

- Parcerias de refino com empresas canadenses e chinesas;

- Fábricas próprias de cátodos e ânodos, visando reduzir dependência de fornecedores asiáticos.

Em 2020, Musk declarou: “Tesla se tornará uma empresa de mineração se for necessário.”

3.2 Pressão por sustentabilidade e reciclagem

A Tesla também tem investido em reciclagem (por meio da Redwood Materials) e pesquisa em baterias de sódio e tecnologias de refino menos poluentes, especialmente para o níquel e o cobalto.

4. Geopolítica dos minerais e desafios globais

4.1 Concentração da produção

Mais de 70% do cobalto vem da República Democrática do Congo, sob severas críticas de trabalho infantil. A China domina mais de 80% do refino de lítio e grafite.

Isso torna a cadeia global vulnerável a embargos, instabilidades políticas e pressões diplomáticas.

4.2 Corrida global por autonomia mineral

- Estados Unidos criaram o Inflation Reduction Act (2022), com incentivos para mineração e baterias locais;

- União Europeia aprovou o Critical Raw Materials Act (2023);

- Tesla é peça-chave na articulação público-privada para autonomia mineral ocidental.

5. Considerações Finais

Elon Musk, por meio da Tesla, atua como catalisador da reconfiguração das cadeias minerais globais. Ao unir tecnologia de ponta, investimento direto em mineração e pressão por sustentabilidade, sua empresa molda o futuro da indústria energética e da geopolítica mineral. Os desafios, no entanto, persistem: instabilidade nos países produtores, riscos ambientais e sociais, e a urgência de criar cadeias mais resilientes e éticas.

Referências

- U.S. Geological Survey. Mineral Commodity Summaries 2024.

- IEA. The Role of Critical Minerals in Clean Energy Transitions. Paris, 2023.

- European Commission. Critical Raw Materials Act. Bruxelas, 2023.

- MUSK, Elon. Entrevista ao Battery Day, Tesla Inc., 2020.

- Sigma Lithium. Sustainability Report 2023.

- Kalantzakos, Sophia. Minerals and the Green Energy Race. Oxford University Press, 2023.

- International Energy Agency (IEA). Global EV Outlook 2024.

Minerais Críticos na África: Potencial Estratégico e Desafios Geopolíticos na Era da Transição Energética

Resumo

A África é uma das regiões mais ricas em minerais críticos, essenciais para tecnologias de energia limpa, veículos elétricos, eletrônicos e indústrias de defesa. Este artigo analisa a geoeconomia dos principais elementos estratégicos no continente africano, com destaque para o cobalto, lítio, grafite, manganês e terras raras. A análise inclui os impactos da exploração internacional, especialmente por China, União Europeia e Estados Unidos, bem como os desafios enfrentados pelos países africanos em termos de governança, sustentabilidade, direitos humanos e desenvolvimento industrial.

Palavras-chave: minerais críticos; África; cobalto; geopolítica mineral; China; transição energética; mineração sustentável.

1. Introdução

Com a aceleração da transição energética global, a demanda por minerais críticos cresceu exponencialmente. África, com suas vastas reservas de cobalto, lítio, níquel, grafite e terras raras, tornou-se peça central na geopolítica dos recursos. No entanto, a dependência de investimentos estrangeiros, a frágil governança e os problemas sociais associados à mineração colocam desafios complexos para os países africanos.

2. Principais minerais críticos africanos e suas aplicações

| Elemento | Função | Principais países africanos produtores |

|---|---|---|

| Cobalto | Baterias Li-ion, superligas aeroespaciais | RDC (70% da produção mundial), Zâmbia |

| Lítio | Baterias, armazenamento de energia | Zimbábue, Namíbia, Mali |

| Níquel | Ligas metálicas, baterias | Madagascar, África do Sul |

| Grafite | Ânodos de baterias | Moçambique, Madagascar |

| Terras raras | Ímãs permanentes, catalisadores | Burundi, África do Sul, Tanzânia |

| Manganês | Aço, baterias de lítio | África do Sul, Gabão |

3. A geopolítica da mineração africana

3.1 China: a principal investidora

A China domina a cadeia global de refino e tem investido fortemente em países africanos com recursos estratégicos, por meio de:

- Joint ventures com estatais africanas (ex.: CMOC na RDC);

- Acordos bilaterais com trocas de infraestrutura por minerais;

- Presença em zonas de conflito ou instabilidade política, o que suscita preocupações éticas e ambientais.

3.2 Estados Unidos e Europa: alternativas estratégicas

- A Iniciativa Mineral de Segurança (MSP), liderada pelos EUA, busca garantir acesso ético e transparente aos minerais africanos.

- A UE, com o Global Gateway, financia projetos de mineração sustentável, especialmente em parceria com países como Namíbia, Zâmbia e RDC.

3.3 Rússia e outros atores

- A Rússia tem aumentado sua influência via grupos como o Wagner, especialmente em países ricos em ouro, urânio e manganês (ex.: Mali, República Centro-Africana).

4. Desafios sociais e ambientais

4.1 Trabalho infantil e exploração

Na República Democrática do Congo, estima-se que cerca de 35 mil crianças estejam envolvidas em mineração artesanal de cobalto (Amnesty International, 2023).

4.2 Impacto ambiental

A mineração sem regulamentação adequada tem causado:

- Desmatamento;

- Contaminação de rios e lençóis freáticos;

- Degradação de ecossistemas em áreas de alta biodiversidade.

4.3 Falta de beneficiamento local

Grande parte dos minerais africanos é exportada in natura, gerando pouco valor agregado local e perpetuando a dependência econômica externa.

5. Caminhos para o desenvolvimento sustentável

Algumas iniciativas promissoras incluem:

- Parcerias público-privadas para industrialização local (ex.: fábrica de baterias na Zâmbia);

- Leis nacionais de conteúdo local, exigindo beneficiamento mínimo antes da exportação;

- Certificação ética da cadeia mineral (como a Iniciativa Cobalt for Development);

- Educação técnica e capacitação de mão de obra local.

6. Considerações Finais

A África ocupa uma posição estratégica no novo tabuleiro global dos minerais críticos. Seu potencial é imenso, mas os desafios são igualmente significativos. Para que a mineração contribua de fato para o desenvolvimento sustentável, é essencial que os países africanos fortaleçam sua governança, ampliem o controle local sobre seus recursos e adotem práticas que conciliem crescimento econômico com justiça social e ambiental.

Referências

- USGS. Mineral Commodity Summaries 2024. U.S. Geological Survey.

- AMNESTY INTERNATIONAL. Powering Change or Business as Usual? Human Rights Abuses in the Cobalt Supply Chain. 2023.

- International Energy Agency. The Role of Africa in Global Critical Minerals Supply. Paris, 2023.

- KALANTZAKOS, Sophia. Minerals and the Green Energy Race. Oxford University Press, 2023.

- Global Witness. Unearthing Corruption: Mining and Human Rights in Africa. 2022.

- European Commission. Global Gateway Investment Agenda. Bruxelas, 2023.

- China Mining Association. Chinese Investments in African Mining. Beijing, 2022.

Recuperação de Terras Raras por Reciclagem: Sustentabilidade e Geopolítica na Era da Economia Circular

Resumo

As terras raras são elementos críticos para tecnologias de ponta, como motores elétricos, turbinas eólicas, baterias, smartphones e equipamentos médicos. Frente à concentração da produção primária na China e ao aumento da demanda global, a recuperação de terras raras a partir da reciclagem de resíduos eletrônicos e industriais surge como alternativa estratégica. Este artigo analisa os avanços científicos, os desafios tecnológicos e os impactos econômicos e geopolíticos da reciclagem de terras raras, com ênfase na economia circular e na soberania tecnológica.

Palavras-chave: terras raras; reciclagem; economia circular; resíduos eletrônicos; sustentabilidade; geopolítica mineral.

1. Introdução

As terras raras (TRs) — um grupo de 17 elementos químicos, incluindo o escândio, ítrio e os lantanídeos — são essenciais para a economia de baixo carbono e para dispositivos de alta tecnologia. Com a crescente demanda e o domínio da China sobre a cadeia produtiva (cerca de 90% do refino global), países como EUA, Japão e membros da União Europeia passaram a investir na recuperação secundária de TRs via reciclagem de resíduos eletrônicos, baterias e resíduos industriais (como ímãs permanentes e catalisadores).

2. Aplicações das terras raras em eletrônicos e baterias

| Elemento | Aplicações principais |

|---|---|

| Neodímio (Nd), Disprósio (Dy) | Ímãs permanentes (motores de VEs, turbinas eólicas) |

| Lantânio (La), Cério (Ce) | Catalisadores automotivos, polimento de vidro |

| Itérbio (Yb), Európio (Eu), Térbio (Tb) | Telas LCD, LEDs, lasers |

| Samário (Sm), Gadolínio (Gd) | Ímãs, sensores médicos, dispositivos ópticos |

| Ítrio (Y) | Supercondutores, cerâmicas, baterias NiMH |

Os resíduos eletrônicos (e-waste), baterias e ímãs descartados contêm grande concentração desses elementos, tornando sua recuperação economicamente atrativa.

3. Tecnologias de reciclagem de terras raras

3.1 Etapas do processo

- Coleta e separação dos resíduos (celulares, computadores, motores, discos rígidos);

- Desmanche e trituração dos componentes eletrônicos;

- Processos químicos ou biotecnológicos de extração:

- Hidrometalurgia: lixiviação com ácidos para dissolver os metais;

- Pirometalurgia: fusão e separação térmica dos elementos;

- Biolixiviação: uso de microrganismos para dissolver metais;

- Refino e purificação.

3.2 Avanços recentes

- Extração seletiva com líquidos iônicos;

- Métodos de separação eletroquímica com alta eficiência;

- Reciclagem de ímãs de neodímio com rarefação controlada e baixa emissão de CO₂.

4. Desafios e barreiras

| Desafio | Descrição |

|---|---|

| Escalabilidade | Muitas tecnologias estão em nível piloto ou de laboratório. |

| Custo | Os métodos ainda são mais caros que a mineração primária em países com baixos custos regulatórios. |

| Logística | Coleta e triagem de e-waste requerem sistemas eficientes e políticas públicas. |

| Contaminação | Riscos de resíduos tóxicos e baixa pureza dos materiais reciclados. |

5. Potencial econômico e geopolítico

5.1 Redução da dependência da China

A reciclagem pode ajudar países ocidentais a diversificar fontes de terras raras, especialmente frente a:

- Embargos comerciais (ex: China-Japão em 2010);

- Acordos climáticos e metas de descarbonização;

- Criação de cadeias sustentáveis e resilientes.

5.2 Geração de empregos e inovação

Setores de reciclagem de alto valor podem gerar empregos qualificados e promover inovação tecnológica em universidades, startups e centros de P&D.

6. Considerações finais

A reciclagem de terras raras representa uma das rotas mais promissoras para garantir o suprimento sustentável desses elementos críticos. A integração entre políticas públicas, incentivos industriais e pesquisa científica é fundamental para consolidar a economia circular nesse setor. Superar os desafios tecnológicos e econômicos é urgente diante da corrida global por autonomia mineral e transição energética.

Referências

- U.S. Department of Energy. Rare Earth Elements: A Review of Production, Processing, Recycling, and Associated Environmental Issues, 2023.

- European Commission. Critical Raw Materials Act, 2023.

- Binnemans, K. et al. Recycling of Rare Earths: A Critical Review, Journal of Cleaner Production, 2021.

- IEA. The Role of Critical Minerals in Clean Energy Transitions, Paris, 2023.

- Tanaka, M. et al. Current Status of Rare Earth Recycling Technology in Japan, 2022.

- UNEP. Global E-waste Monitor 2024.

- U.S. Geological Survey. Mineral Commodity Summaries 2024.

A Cadeia Global dos Minerais Críticos: Produção, Processamento, Geopolítica e Sustentabilidade na Nova Ordem Energética

Resumo

Minerais críticos são insumos estratégicos para tecnologias de ponta, energias renováveis, defesa e eletrônicos. Este artigo apresenta uma visão integrada da cadeia global dos minerais críticos — desde a extração até o refino, comercialização, uso industrial e reciclagem — destacando os desafios de governança, segurança de suprimento, impactos ambientais e tensões geopolíticas. A análise inclui os principais elementos críticos, os países-chave em cada etapa da cadeia e as tendências para o futuro da transição energética.

Palavras-chave: minerais críticos; cadeia de suprimentos; geopolítica; transição energética; reciclagem; terras raras; lítio; economia circular.

1. Introdução

A revolução energética e digital do século XXI aumentou a dependência global de minerais críticos. Elementos como lítio, cobalto, níquel, grafite e terras raras são essenciais para baterias, ímãs permanentes, turbinas eólicas, painéis solares e microeletrônica. A concentração geográfica da produção e refino desses materiais tem implicações diretas na segurança econômica, na diplomacia internacional e na sustentabilidade.

2. Definição e Classificação de Minerais Críticos

De acordo com a UE, EUA, Japão e IEA, um mineral é considerado “crítico” quando:

- É economicamente essencial;

- Possui alto risco de interrupção no fornecimento;

- Não possui substitutos tecnicamente viáveis no curto prazo.

Principais minerais críticos globais:

- Lítio, Níquel, Cobalto, Grafite (baterias e veículos elétricos);

- Terras Raras (ímãs permanentes, defesa, eletrônicos);

- Manganês, Molibdênio, Vanádio, Antimônio, Tântalo, Gálio;

- Cobre e Alumínio (não críticos em abundância, mas estratégicos em uso energético).

3. A Cadeia Global: Etapas e Atores Principais

| Etapa | Descrição | Principais Países |

|---|---|---|

| 1. Extração mineral | Mineração e beneficiamento | RDC (cobalto), Chile e Austrália (lítio), China (REE), Brasil (nióbio) |

| 2. Processamento/refino | Separação, purificação, compostos | China (>80% de terras raras e grafite), Indonésia (níquel), Finlândia (cobalto) |

| 3. Produção industrial | Baterias, ímãs, ligas metálicas | China, Coreia do Sul, Japão, Alemanha, EUA |

| 4. Consumo final | Eletrônicos, energia, defesa, automóveis | Global, com destaque para China, EUA, UE |

| 5. Reciclagem e reuso | Recuperação de metais a partir de resíduos | Japão, Alemanha, Bélgica, Coreia do Sul |

4. Geopolítica dos Minerais Críticos

- China domina o refino e a fabricação de ímãs de terras raras e materiais catódicos.

- EUA e UE buscam “desglobalizar” e relocalizar cadeias, através de leis como:

- Inflation Reduction Act (IRA) – EUA;

- Critical Raw Materials Act – União Europeia.

- Alianças emergentes: Mineral Security Partnership (EUA + aliados); BRICS explorando intercooperação.

- África e América Latina tornam-se estratégicas como fornecedores e arenas de disputa.

5. Sustentabilidade e Riscos Ambientais

5.1 Impactos negativos

- Danos a ecossistemas frágeis;

- Poluição de águas e solos (ex: refino de REE);

- Violação de direitos humanos em zonas de mineração artesanal (ex: RDC).

5.2 Caminhos sustentáveis

- Economia circular e reciclagem avançada (baterias, e-waste);

- Design for recycling em produtos eletrônicos;

- Certificações éticas e rastreabilidade mineral;

- Transição para mineração verde e processos de baixo carbono.

6. Tendências e Futuro da Cadeia Global

- Crescimento acelerado da demanda por lítio, níquel, cobalto e REE até 2040 (IEA);

- Novas tecnologias de extração (ex: mineração de águas profundas e biomineração);

- Aumento de conflitos territoriais e diplomáticos por controle de reservas estratégicas;

- Deslocamento de investimentos para regiões politicamente estáveis e com recursos abundantes (ex: Canadá, Austrália, Brasil, Chile);

- Incentivo à autossuficiência regional e diversificação da cadeia.

7. Considerações Finais

A cadeia global dos minerais críticos configura-se como eixo estratégico da nova ordem econômica e geopolítica. Sua gestão exige cooperação internacional, regulação ambiental robusta, desenvolvimento tecnológico e inclusão social. Países que dominarem essa cadeia garantirão não apenas soberania energética, mas também vantagem competitiva na indústria do futuro.

Referências

- International Energy Agency. The Role of Critical Minerals in Clean Energy Transitions. Paris, 2023.

- U.S. Geological Survey. Mineral Commodity Summaries 2024.

- European Commission. Critical Raw Materials Act, 2023.

- World Bank. Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition, 2020.

- Kalantzakos, Sophia. The Geopolitics of Critical Minerals, 2023.

- BGS – British Geological Survey. Risk List 2023.

- UNEP. Sustainable Resource Management and Circularity in the Mineral Sector, 2023.

A Revista Brasil Mineral oferece uma cobertura abrangente sobre o setor de terras raras no Brasil, destacando avanços, investimentos e desafios na cadeia produtiva desses minerais estratégicos. A seguir, apresento um panorama baseado nas últimas publicações da revista:

🇧🇷 Brasil: Potência em Reservas, Desafio na Produção

- O Brasil detém 23% das reservas mundiais de terras raras, totalizando aproximadamente 21 milhões de toneladas de óxidos de terras raras (OTR), posicionando-se como o segundo maior detentor global, atrás apenas da China .brasilmineral.com.br

- Apesar do vasto potencial, a produção nacional ainda é incipiente, contribuindo com apenas 1% da produção global.brasilmineral.com.br+1brasilmineral.com.br+1

🏗️ Projetos em Destaque

- Mineração Serra Verde (Minaçu, GO): Iniciou a produção comercial em janeiro de 2024, com capacidade de até 5.000 toneladas anuais de OTR. O projeto utiliza técnicas sustentáveis, como mineração a céu aberto de baixo risco e processamento sem produtos químicos perigosos .brasilmineral.com.br+3minerabrasil.com.br+3minerabrasil.com.br+3

- Brazilian Rare Earths (Bahia): Firmou protocolo com o governo baiano para investir R$ 3,5 bilhões em duas fases: produção de concentrado mineral e, posteriormente, separação de óxidos de terras raras, com previsão de início das operações em 2028 .brasilmineral.com.br+2brasilmineral.com.br+2brasilmineral.com.br+2

- Brazilian Critical Minerals (Amazonas): Anunciou estimativa de 1 milhão de toneladas de ETR nos projetos Ema e Ema East, destacando-se por características semelhantes aos depósitos de argilas iônicas da China .brasilmineral.com.br+2brasilmineral.com.br+2brasilmineral.com.br+2

⚙️ Iniciativas de Desenvolvimento

- O governo brasileiro, por meio do BNDES e da FINEP, lançou uma chamada pública com R$ 5 bilhões destinados a investimentos em transformação de minerais estratégicos, visando fortalecer a cadeia de valor dos minerais críticos .brasilmineral.com.br

Para mais informações e atualizações sobre o setor de terras raras no Brasil, acesse a seção dedicada da Revista Brasil Mineral: www.brasilmineral.com.br/terras-raras.

Terras Raras e Transição Energética: Oportunidades para o Brasil na Reconfiguração da Cadeia Global de Suprimentos

Resumo